こんにちは。妻です。

今日は『LIFE MONEY SENSE (不確実な未来を生き抜くための8人のお金の話)』の後編です。

前編ではお金に関する3つの悩みをもとに、お金を貯める方法に着目して見ていきました。

簡単におさらいすると、「使途不明金を把握して支出を減らす(+収入を増やす)と貯蓄額が増える」という内容でした。

後編ではこの増えたお金をもとに行う投資について見ていきたいと思います。

前編では実際の悩みをもとにどんな方法で解決していくかという形式で見ていきましたが、今回は悩みベースではない形でかなりざっくりと取り上げています。詳しい内容はぜひ本書を手に取ってみてください!

投資をする前に覚えておきたい2つのこと

日本政府は現在、経済を回して景気の活性化を図ろうと貯蓄から投資へというスローガンを掲げて国民へ投資を推奨しています。

その結果、20〜30代の若年層を中心に投資を行う人が増加しています。しかし「損するかもしれないから…」とまだまだ行動に移せない方も多くいます。

確かに、投資は必ず資産が増えるとは限りません。しかし、やめようという気持ちを持たない限り、成功できる可能性があるのが投資です。

どういうことだろうか…となった方は自分が会社の経営者になったつもりで考えてみるとわかりやすいかもしれません。

会社で単月または単年度に赤字が出たとします。

経営上では当然、ポジティブな意味を持ちませんが、「赤字が出たから失敗=即退場」というわけではありません。

赤字が出れば、翌月または次期は赤字が出ないようさまざまな改善を施そうと計画し、試行錯誤を繰り返します。資金繰りが厳しくなれば破産や夜逃げまで追い込まれるケースもありますが、基本的には経営をやめようとあきらめない限り、成功できる可能性があります。

これは投資においても同じことが言えます。

今年度はマイナスの収支になったとしても、次年度でマイナスを大きく取り戻すくらいプラスにすればいい、と仕切り直すことで、投資の赤字は「失敗」ではなく「成功のためのヒント」に変わります。

これを読んで、漫画スラムダンクで出てくる安西先生の名ゼリフ「あきらめたらそこで試合終了だよ」が頭に浮かんだのはわたしだけでしょうか…?損失が出たからと投資をやめてしまうのではなく、長期的な視点を持つことが大切ですね。

投資の基本「分散投資」を知る

とはいえ、なるべくならリスクが少ない投資をしたいですよね…ここからは投資の基本とも言われている「分散投資」について見ていきたいと思います。

著者の工藤さんが経営しているクレア・ライフ・パートナーズにある日、ご夫婦が相談にやってきました。

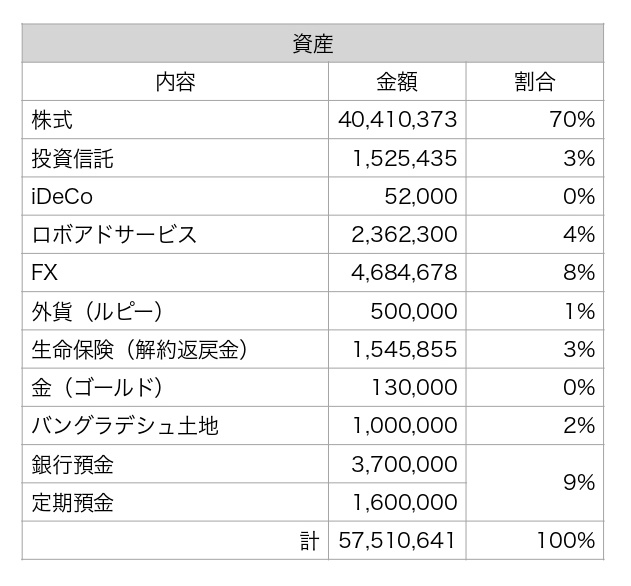

その内容は「もう少し効率的に投資できないか」というもので、実際の資産状況をお聞きすると以下の形でした。

LIFE MONEY SENSE (不確実な未来を生き抜くための8人のお金の話) よりまとめたもの

これは「リスクが怖いので分散投資を意識している」というご主人が、独学で勉強して取り組んでいる投資内容だそうです。

投資のことがよくわからない奥さまから見ると、「投資の結果に一喜一憂している主人を見ていると、結局は銀行の定期預金がベストではないか」と思っているとのこと。

あなたはこの資産状況を見て、分散投資が行えていると思いますか?

わたしは銀行預金を持ちつつ株を中心にうまく分類されているので、行えていると思いました。けど、この書き方から察するに分散投資だけど分散投資ではない的なことなのでは…?と推測…

推測はさておき、ここからは分散投資において最も注意すべき点と工藤さんが挙げているアセットバランス(資産バランス)とリスクバランスをもとに見ていきます。

アセットバランスとして見ると、株式が全体の70%を占めています。

詳細をお聞きすると約80銘柄を投資しているとのことで、ご主人としては「ちゃんと分散投資できている」と捉えていました。

リスクバランスで見ると、全体の多くを占めている株式はサテライト資産(積極的かつ投機的に増やす資産)に分類します。

サテライト資産は比重が大きくなれば大きくなるほど、リスク大となります。

このご夫婦の資産状況をまとめると、金融資産の分散という視点では分散できてはいますが、「株式」という1つの金融資産に集中的に投資している状態です。

そのため、この状態は「本当の意味での分散投資とはなりえない」と工藤さんは言います。

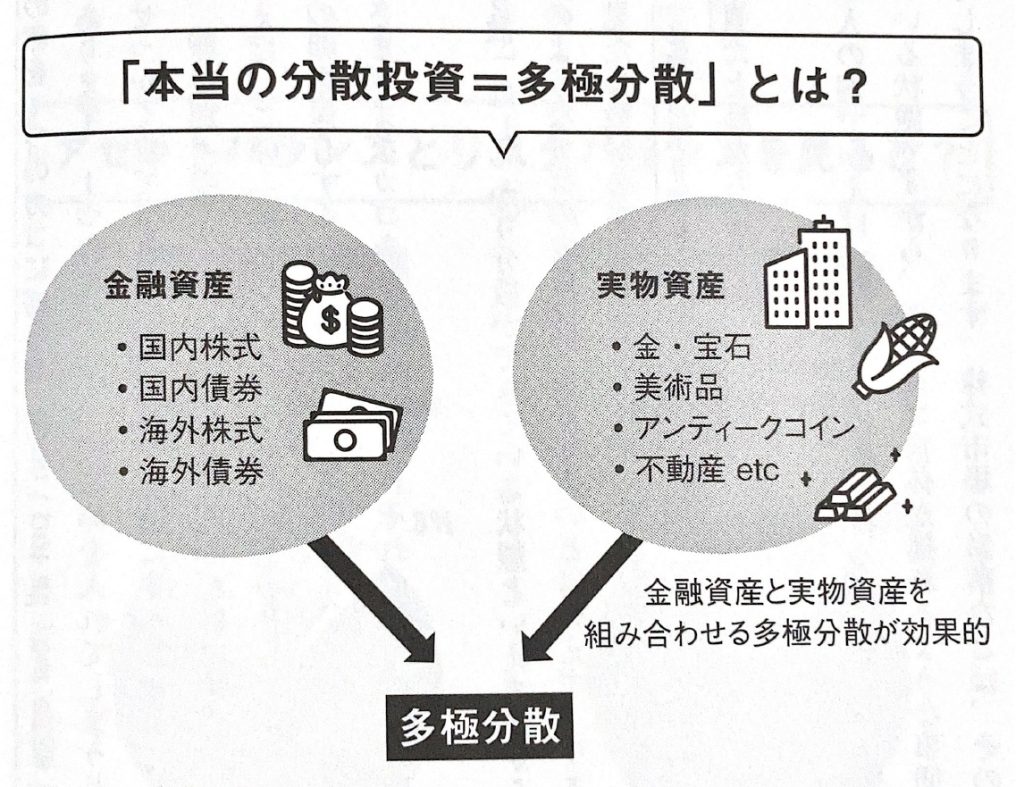

「多極分散」こそが本当の分散投資

投資の格言のひとつに「すべての卵を1つのカゴに盛るな(Don’t put all your eggs in one basket)」というものがあります。これは、「1つのカゴにすべての卵を入れてしまうとそのカゴを落としてしまったときにすべて割れてしまうため、複数のカゴに分けて入れて育てる必要がある」という内容で、分散投資の大切さを教えてくれる格言です。

この格言に今回のご夫婦の資産状況を当てはめると、「株式」がカゴにあたります。

たくさんの卵を持っていても「株」という1種類のカゴの中で育てている状態のため、株式市場の暴落などカゴが揺れるような事態が起これば、卵が割れてしまいます。

このカゴの安定性はあまりよいとは言えない状態のため、リスクを避けるためにもっと広域から見た「多極分散=異なる性質を持つ多様な資産への分散」を推奨しています。

LIFE MONEY SENSE (不確実な未来を生き抜くための8人のお金の話) より

投資手法によって異なりますが、基本的に投資においてまず重視すべきは、大きな上昇を狙うことではなく、「ボラティリティ」ーーすなわち価格の変動性を小さくすることです。そして特に下落をなるべく避けることが重要です。

<中略>

資産形成では「増やす」より「減らさない」が効率的なのです。

株式投資に偏っていたこのご夫婦は「安全資産への分配」と「運用効率を図る分配」を意識する形に変更しました。

具体的な変更点は

- 投資信託などの株式の一部を売却

→米国不動産、ファンドラップ、ヘッジファンド、国内不動産に組み替え - アセットバランスの大半を占めていた株式を70%から25%に減少

- リスクバランスの大半を占めていた「積極的かつ投機的に増やす資産」が88%から41%に減り、「守る資産」が9%から20%に「安定的に増やす資産」が3%から39%といい塩梅で分類

この変更により、ご主人は「リスクを取っていい金額が明確になった」と語り、奥さまも納得したうえで資産運用を行える環境になったそうです。

本書で紹介されているさまざまな「投資商品」

先ほど、株式に集中している状態では本当の分散投資とは言えない、異なる性質を持つ多様な資産への分散(多極分散)が良いとの説明がありました。

投資は株や投資信託、FX以外にもさまざまな種類があります。

ここからは本書に書かれていた投資商品を簡単にまとめて紹介していきます。気になる投資があれば、ぜひ調べてみてください。

米国不動産投資(積極的に増やす投資)

- 最低投資額が1万米ドル(約110万円)から

- 期待利回りは年8%程度と高め

- 行政交渉がうまくいかなかったり、電気や水道を通すときに問題が起きたりする可能性もゼロではない

- 複数の投資家が投資しているため、自分のタイミングでは売りづらい

ウイスキーカスク投資(積極的に増やす投資)

- 樽の所有は原則「1樽1名義」のため、シェアすることは基本的にない

- 保有期間は樽の熟成年により異なるが、短ければ1〜2年で売却して利益を得られるケースあり

- 1個の樽は瓶に詰めれば300本ほどの量があり、最終的に「売却して利益を得る」という選択肢だけでなく、自分で何本か買い取ったり自分だけのオリジナルウイスキーを造ることも可

- 地球温暖化などによって減量に影響が出る、蒸留所の火災・盗難、樽そのものが割れるなどのリスクあり

※投資先は国内ではなく、アイラ島をはじめとするスコットランド(=スコッチウイスキー)やバーボンの生産地であるアメリカ

アンティークコイン投資(安定的に増やす資産)

- 発行枚数が限られているなかで売買が繰り返されるため、所有年数が経つほど自然と価値が上がっていく傾向にあり

- 基本的にメンテナンスコストが発生せず、自宅に気軽に保管可能

- サイズが小さいため、災害や緊急時に持ち運びしやすい

ファンドラップ投資(安定的に増やす資産)

- 投資先の選定から売買の発注、ポートフォリオの管理に至るまでを金融機関に任せることが可

- 定期的な運用報告によって運用状況を把握し、その都度投資方針の見直しも可

※本書では、ターゲットイヤーラップ(TYラップ)というあらかじめ目標とする運用期間を定め、経過に応じて積極運用から徐々に安定運用に切り替えて運用する手法が取り上げられています。

コンテナ事業投資(安定的に増やす資産)

- 経営者としての法人税節税や事業承継対策、個人としての資産運用や相続対策に至るまで幅広い目的で活用が可

- 管理運営会社にすべて任せることができるため、管理が不要

- コンテナ管理運営会社の倒産、自然災害によるコンテナ毀損のリスクあり

海外不動産投資(安定的に増やす資産)

- 投資額は最低5万USドル(日本円で500〜550万円)

- 政府も拠出しているため、建設会社の倒産があっても新しい建設会社を見つけて再スタートとなる

- 最低投資額は7万5000UKポンド(日本円で約1125万円)

- 得られるお金が「建物全体の入居率」によって左右される

アート投資(投機的に増やす資産)

- 集めたり持っていたりするだけでも楽しい

- 作品の管理状態に気を遣う必要あり

- 現在の日本のアート市場では、値上がっている作品の作家が偏っていたり、日本でしか価格がついていない場合が多い

以上、本書で紹介されていた投資商品でした。わたし妻はアンティークコイン投資が気になります…!夫はウイスキーカスク投資が気になるのではなかろうか…

時には人を頼り、将来に備えよう

ということで、今日は『LIFE MONEY SENSE (不確実な未来を生き抜くための8人のお金の話)』後編として、投資に関する内容を紹介させていただきました。

今はネットや本などを活用して、すぐに自分の欲しい情報を得ることができる時代になりました。

投資も窓口に行かずとも、自分自身で行うことができるようになりました。

しかし、本当にこの選択が正しいのか、調べれば調べるだけ何をどうすればいいのかわからなくなることもあるかと思います。

仮にあなたが今、「老後の資金について心配」という悩みを持っているとします。

証券会社で相談すると株・投資信託・債券を勧められ、保険会社で相談すると生命保険を、不動産会社だと不動産…というように、その会社が提供できる商品を提案されるでしょう。

工藤さんはその仕組みはどうなのかと疑問に感じ、一人ひとりに本当に適した資産形成の解決策を提示したいという思いから2012年にクレア・ライフ・パートナーズを設立しました。

そして、2022年7月時点で2000人を超える方に、国内外問わず110を超える投資商品の中からその人にとってベストなものを窓口一本で提供しています。

本書を読んで、自分自身で勉強して資産運用を実践することもできる時代ではありますが、資産形成をコンサルティングしてくれる会社に相談して将来に備えることもありだと学びました。

相談してみると、別角度からの視点で新たな考え方や本書で書かれているもの以外の投資手法を教えてもらえるかもしれません。わたしは相談の前に、まず夫婦で行っている今の投資内容を本当の分散投資にしていくところから始めたいと思います!

ではまた。

この記事を書いた人

- インナーカラーがやめられない。

座右の銘は日々成長。

最新の投稿

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選 実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない

実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」

ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」 マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

コメント