こんにちは。妻です。

今日は、会社員として働きながら副業そしてYouTubeで貯蓄や節約・お金を増やす方法について話している倹者の流儀(けんじゃのりゅうぎ)くらまさんが書かれた『すごい貯蓄 最速で1000万円貯めてFIREも目指せる!』を紹介します。

余談ですが、少し前は『教養としての○○』という本が多いと思っていましたが、最近では『すごい○○』という本も増えてきた気がします…夫が紹介していた『スゴい早起き』もその一つですね。

くらまさんは社会人1年目で奨学金約300万円を完済、4年半で貯蓄2000万円を達成しています。

具体的に何をしたかというと、

- お金がかかるものは全部捨てる

- 家具やテレビを持たない

- 食事は1日1食

といった節約を行い、1ヶ月の生活費を5万円以下に抑えました。また、収入を多くすることにも挑戦しました。

この2つの掛け合わせによって、奨学金の完済スピードを早め、貯蓄率を上げていくことにつながりました。

くらまさんは本書の中で、ご自身のことを節約して貯蓄するマシンになったと言うくらい、節約と貯蓄を徹底しています。

今日はそんなくらまさんのお金に関する考え方や具体的な貯蓄方法について、本書から抜粋して取り上げていきたいと思います。

働いているのにお金が貯まらない、老後資産に不安しかない、FIREへの最速切符を手に入れたいなど、お金に不安がある方はくらまさんの節約・貯蓄術が参考になるはず!活字が苦手という方はYouTubeもオススメです。

著者くらまの屈折お金遍歴

現在は節約や貯蓄を徹底しているくらまさんですが、昔からそうだったわけではありません。

地方の公立高校に通い、月のお小遣い5000円を母からもらってやり繰りするという、ごく平凡な暮らしをしていました。

ここからはこの平凡な暮らしから、節約や貯蓄に至るまでの流れをみていきたいと思います。

10代で背負うことになった「借金」

くらまさんは高校時代、卒業後の進路について悩みました。

親に相談したところ、「県内の専門学校に行くのであれば学費は出してやる、でも県外の大学に行くなら学費は自分で出せ」と選択を迫られたそうです。

悩んだ末、くらまさんは首都圏の私立大学を選択。学費は奨学金で賄うことにしました。

これにより、大学卒業時までに384万円の借金を背負うことが決まりました。

いきなりやってきた借金。「これを無理なく返せるものなのか」と不安になったと言いますが、大学入学時に参加した奨学金説明会で大勢の学生たちを見て「自分だけじゃないんだ」と根拠のない安心感が生まれたそうです。

貯蓄生活から「浪費生活」へ

大学入学後、大学生活と並行してアルバイトを始めるくらまさん。

大学1年目で100万円近く稼ぎ、大学2年の頃には貯蓄額が80万円に達したそうです。

「あんた、やるじゃん」と親にも褒められ、ちょっとした希望と自信を持ち始めます。

しかし、「就職したら稼げるんだから、今稼いだお金は好きに使うなりして自己投資したほうがいいんだよ」という大学の先輩のアドバイスをきっかけに、この自信は揺らぎます。

「だったら使おう」という思考に変わり、就職にも役立ちそうなファイナンシャルプランナーの資格講座にお金を払って通い始めることに。

この講座の中で、実際にライフプランを組んでみると、大卒であってもこれだけお金を借りていたらいくら働いても手元にお金があまり残らないという現実を知ることになります。

絶望のあまり講座には途中から行かなくなり、そこからはただただお金を使う生活に変わったそうです。溜まっていた貯金もほとんどなくなります。

「就職浪人」そして引きこもり

浪費生活により、生活がだらしなくなっていくくらまさん。

光熱費をはじめとしたあらゆる支払いが遅れるようになり、イライラして友だちや彼女によくない態度をとっていくようになりました。

そして、大学卒業まで就職先が決まらず、就職浪人に。

実家に戻って公務員を目指しますが、お金がない+プライドや見栄・コンプレックスが爆発して引きこもるようになり、公務員試験も2年連続で落ちてしまいます。

親に「これからどうするんだ、このままだとだめだ」と諭されるようになり、渋々就職活動を始めます。

就職、そして怒涛の「節約・貯蓄生活」へ

借金苦から自堕落な生活を送るくらまさんでしたが、就職に関してはとにかく生活費を極力かけないでお金を稼げる仕事に的を絞って探していきます。

なんとか東京で正社員としての内定をいくつか取れ、再度上京することになります。

正社員として働き、初めてもらった給料は手取り20万以上でした。

くらまさんはバイト代と比べものにならない金額でびっくりしたと言います。

くらまさんが選んだ会社は副業OKということもあり、正社員として週5日働いたあと、割のいい時給1500円以上のアルバイトもして月に5万円〜10万円稼ぐようになりました。そして、本業の収入も増やすことを考えて資格を取り、月5000円の資格手当をもらえるようにもなりました。

正社員とアルバイトの掛け持ちで寝ているか仕事をしているかという状況でしたが、とにかく自分ができることを全部やって収入を上げていきました。

その結果、社会人1年目から月30万円〜35万円の収入を手にすることができました。

そして生活費を5万円以下に抑え、大学進学の奨学金を社会人1年目ですべて返すことに成功しました。また、自身の収入から80%を貯金できるようになりました。

小さな頃からコツコツ計画的に貯蓄されていた方なのかと思っていましたが、浪費や引きこもりを経て今の暮らしをされているんですね…くらまさんが大学時代に味わった絶望、わたしも自動車学校のローンと車本体のローン2つの借金を抱えて働いていたことがあるので共感しかありません…幸い実家暮らしだったこともあり、お金がなくても生活に困ることはありませんでしたが。。

また、くらまさんは「お金に余裕ができたことで人に対して思いやりが持てるようになってきた」と言っています。

「そんな当たり前のこと?」と思うかもしれませんが、恥ずかしながらお金に余裕がなかった頃は人をまったく思いやることができませんでした。ですがお金に余裕が生まれ始めてからは、家族、友達に対して余裕をもった視点で対応できるようになりました。

お金がないと対人とのコミュニケーションにも影響が出るんですね…確かにわたしも、お金がある今は心に余裕が生まれた気がします。

まずは「100万円の壁」を突破せよ!

くらまさんは圧倒的に使わないことでお金を貯めていますが、お金を貯めるステップとして金額に応じて3つの壁が存在していると言います。

その3つの壁とは、「100万円の壁」「500万円の壁」「1000万円の壁」です。

くらまさんはこの3つの壁を越え、今では2000万円以上を貯蓄していますが、最も突破が難しく重要なのが「100万円の壁」だと言います。

これは実際にデータでも見ることができます。

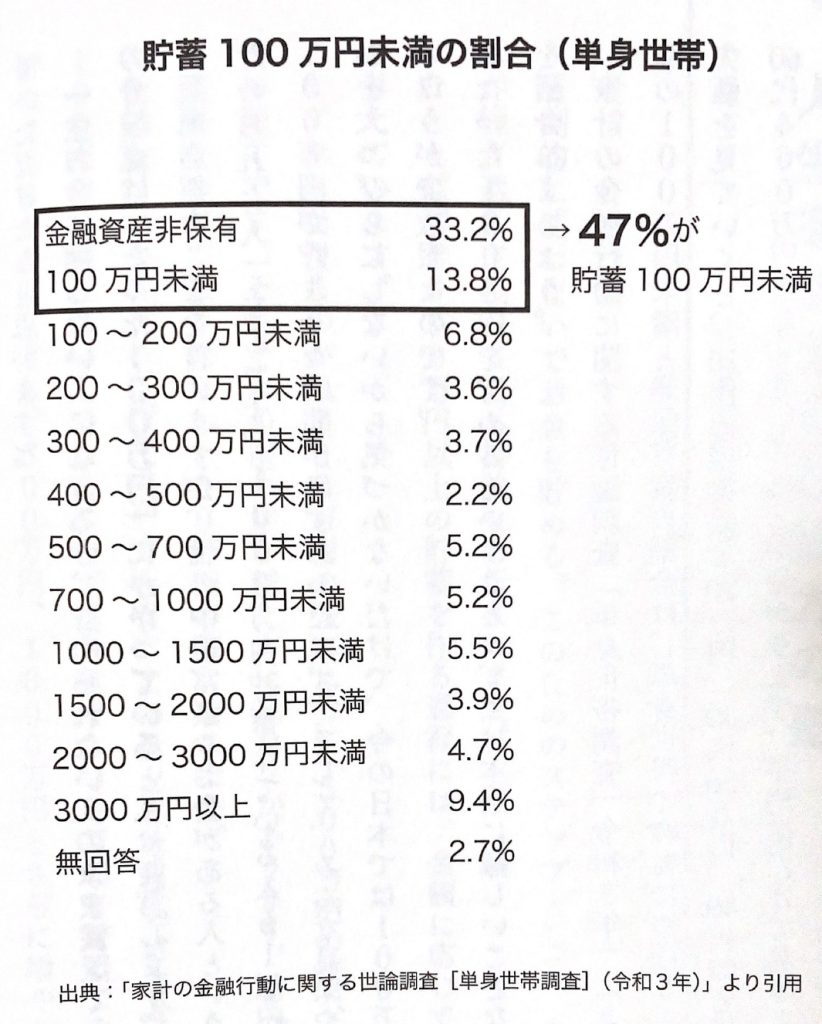

すごい貯蓄 最速で1000万円貯めてFIREも目指せる! より

「家計の金融行動に関する世論調査〔単身世帯調査〕令和3年」によると、金融資産保有額の100万円未満と非保有者の割合は単身世帯で47%にのぼります。さらに年齢と中央値を見ていくと、20代の中央値は20万円、30代56万円、40代92万円、50代130万円、60代460万円となっていることがわかります。平均値だけで見ると気付きにくいのですが、100万円を持っていない人というのは実はこれだけ多いのです。

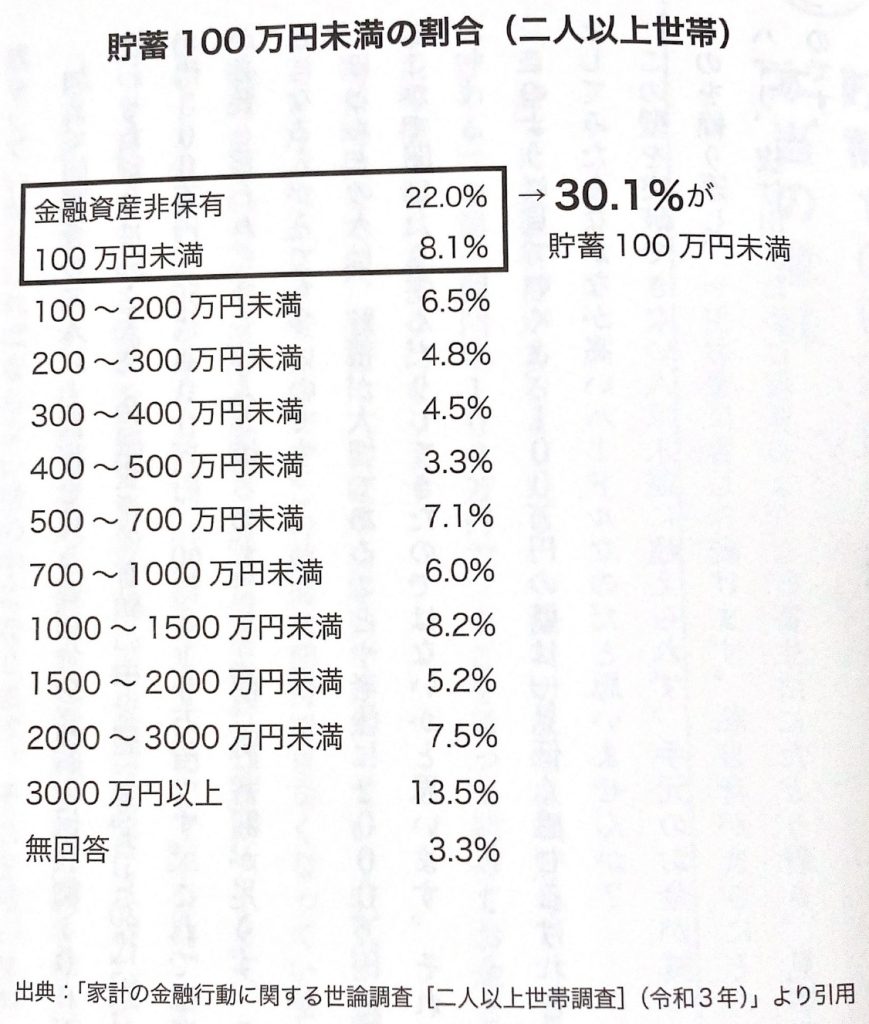

すごい貯蓄 最速で1000万円貯めてFIREも目指せる! より

加えて同調査の二人以上世帯を見ると、金融資産の保有額100万円未満と非保有率を合わせた割合は30.1%。金融資産保有額の中央値を見ると20代63万円、30代238万円、40代300万円、50代400万円、60代810万円です。

「100万円の壁」と聞くとめちゃくちゃ低く感じますが、実際問題なかなか高いハードルであることが分かりますね…ここを越えることができればお金に困らない人に、ここを超えることができなければ貯められない人になるということですね…

貯蓄率8割のくらま流「超節約術」

ということで、ここからは100万円を貯めるためにやるべきことを見ていきましょう。

くらまさんはまず、支出を抑えることを挙げています。

まずは家計簿をつけ、支出を「固定費(毎月支出が一定なもの)」と「変動費(毎月支出が一定ではなく変動するもの)」に分類します。

そして、「固定費」から削っていくことで、少しずつお金を貯める習慣を身につけていきます。

ということで、ここからはくらまさんの見直すべきと言われている3つの固定費について、見ていきましょう!

削減すべき固定費1:家賃

くらまさんは固定費の削減の中で、まずは人生の三大支出の一つと言われている住居費の削減を挙げています。

“昔は「家賃は手取りの3割」と言われていました。ただ、はっきりと言います。これでは今の時代、お金を使いすぎです。このままだと永遠に経済的ゆとりは得られません。

<中略>

もちろん、この「家賃は3割」というのは、地方か都心かで変わります。とにかく最低限押さえてほしいのは、「3割と固定概念で考えるのは良くない」ということです。”

実際くらまさんは、家賃5000円(手取りの0.2割)で済ませています。

桁を間違えているわけではなく、勤めている会社に家賃補助があるため、一般的定説の30%を2%に抑えられています。

といっても、みんながみんなくらまさんのように家賃補助のある会社に勤めているわけではないため、2%に抑えるのはかなり困難と言えるでしょう。

それをわかってか、くらまさんはこう言われています。

「家賃は手取りの3割」というのは、「上限」として考えるのが妥当です。「最高3割」と考えるのがいいと思います。これ以上は払わない、3割以上にはしない、と決めましょう。私からすると、これ以上の家賃はお金を貯める身としては、身分不相応です。そして、いうまでもなく、これを下げれば下げるほど自由にできる可処分所得が増えていきます。

我が家も計算してみたところ、2人の手取りを合わせて家賃は約2割でした。これはくらまさんと同じく、家賃補助が影響しています。もう少し家賃を下げたいと引っ越しを検討していましたが、こうやって計算すると意外にも家計を圧迫していないことが判明して驚きです…!

削減すべき固定費2:自動車

固定費を下げる2つ目は自動車です。

くらまさんは大学時代に自身のライフプランを作った結果、お金を貯めるために自動車を持たないという決断をしたと言います。

なぜなら、車の生涯コストは、仮に20歳から70歳まで乗ったとしたら、約4000万円かかると言われているからです。

車の問題は各種固定費がかかることに加えて、定期的に買い替えなければならない、という点です。せっかく貯まったお金が車を買い替えるときに一気になくなることになります。これではいっこうにお金はたまりません。

くらまさんは車を持たない生活を考えていくために、仕組み作りを行いました。

- 自動車を必要としない職業に就く

- 自動車を必要としない地域に住む

- 原動機付自転車や自転車など、自動車以外の選択肢

理屈はわかっていても、仕事や暮らしの面でどうしても必要という人もいらっしゃるでしょう。

その場合は使う頻度によってレンタカー・親族や知人とカーシェアリング・新車ではなく中古車を選ぶという方法をおすすめしています。

ちなみに、くらまさんは自動車を全否定しているわけではなく、自分にとって必要価値が高い場合、購入することはいい決断だと言っています。

自動車は維持費が高すぎて本当にやってられないですよね…とはいえ手放したくても手放せない方も多いと思うので、今乗っている自動車でないといけないのか?という点は一度考えてみてもいいかもしれませんね…

削減すべき固定費3:保険

固定費削減の3つ目は保険です。

いざというときのために保険には入っておかなければならないと入っている方もいらっしゃると思います。

ここではまず、保険の仕組みを見ていきましょう。

保険は、たくさんの人がお金を出し合って、そのお金を出し合った人の中で困っている人に必要なお金が支払われる制度です。使う人もいる一方で使わない人もいるから保険会社は利益を出すことができます。死亡率などの統計学上、基本的に保険会社に利益が出るようになっています。100人保険に加入して、100人全員が保険金を受け取れば保険会社は倒産しますが、それはあり得ないと分かっているから保険というビジネスが成り立ちます。

起こる可能性は低いけれど、起こったら自分で収拾がつけられないことに保険をかける、これが適切な考えだとくらまさんは言います。

これをベースに考えると、起こっても手元の現金で何とかなるものに関しては基本的に保険に入る必要がないということになります。

実際、くらまさんも個人的に必要だと思うのは火災保険と自動車保険の対人賠償と言われています。

また、そもそも日本人は「健康保険」という世界でも有数の最強の保険に入っているため、たくさんの保険に入る必要がないとも言います。

毎月、ばか高い健康保険料を給料から天引きされているのは何のためですか?

「え、そうなの?」と思った人、給料20万円稼いでも、20万円丸々は振り込まれませんよね。税金と一緒に、この健康保険料も大きく引かれているはずです。すでに私たちは高い保険料などを払わされているんです。

でも、この公的な保険のおかげで、病気になっても診察や治療を受けたとしても、自己負担3割で済むのですから、ありがたいことではあります。だからこそ考えてしまうわけです。この健康保険があるのに、さらに保険に入る必要があるのかと。

病気になったことを考えて対策するのではなく、病気にならない身体づくりが大切です。お金がないときほど健康に気を遣えないですからね…健康第一。

水道光熱費はケチらない

ここまで、絶対に見直すべき固定費として「家賃」「自動車」「保険」の3つを教えてくれました。

ここまで見て意外かもしれませんが、固定費の中の水道光熱費に関して、くらまさんはあまり気にしていません。

2016年から電力の自由化が、2017年からガスの自動化が開始されたことにより、電気とガスは会社を乗り換えるだけで節約することができるため、これ以上何かを行うということはないとのことです。

細かく気にすることで浮くお金は求めないことにしています。なので、電力会社とガス会社の乗り換えを済ませたら、もう気にしていません。

節約や貯蓄は、長く続けていく必要があります。自分が何に価値を置くか考え、そうでないものは気にしすぎないようにすることが楽しい節約生活になると感じています。

わたしも約1年前に見直しを行いましたが、値上げにより本当に節約できているのかが疑問です…電気とガスを同じ会社で契約するとセット割などの特典がつくケースもあったりするので、一度見直しサイトで比較してみてもいいかもしれませんね!

変動費は価値のあるものを大切に

固定費を削れた後は「変動費」に目を向けます。

くらまさんは自身の生活や体調面を考慮して、食費は1日1食かつ自炊を行っています。

また、交際費や娯楽費は価値のあるものにだけ使うようにします。

自分にとって大切な人や、自分が体験したかったもの、本当にお金を払いたいものに対して払った場合は、やはり記憶に残ります。旅などがその典型で、旅行はお金をケチらないようにして、交通機関よりも快適なほうを選ぶようにしています。そのほうが満足度も高いし、純粋に楽しい。価値を置くものにお金をかけることはいいと思います。

以上がくらまさんの節約術になります。

寒くても暖房器具を使わない!気合いで乗り切る!といった節約ではなく、どれもちょっと見直せば実践できるものばかりですね…!

生きているだけでお金が貯まるメンタル作り

ここからは、くらまさんが20代で1000万円を貯金するために意識してきた「お金を貯めるメンタル5か条」を紹介します。

くらまさんは、お金を貯めらない・節約できない人は、感覚と現実が乖離してしまっている状況と言います。

現在の貯蓄額や毎月の収入と支出、何にいくらお金を使っているかなど、現実と向き合って習慣を変えてみることが大切です。

細く長く継続する

お金を貯めるためには何より「継続」が重要です。

しかし、継続できず脱落してしまいどこかで散財し、お金に苦しむ人生を歩んでいく人が多くいます。

くらまさんは自分なりの細く長くを見つけることをオススメしています。

細く長く続けるためのヒントとして、次のようなことを挙げています。

- きっちりやらない

- お金を自動的に引き落とすなどして、自動化できる部分は仕組みを作る

- 月に1円でも黒字になればいいなど、ハードルを低く設定する

「これだとできる」という自分のルールを作り、他人と比較せず自分と戦っていくことが大切です。

わたしも「家計簿をつける」という作業で何度も心が折れました。基本的な支払いを1つのクレジットカード払いに統一して家計簿アプリに連携することで、面倒な作業が減りました。また、食費や交際費などの分類もあまり細かくしすぎず、ざっくりしたことでここ2〜3年継続できています。

目的を明確にする

何のために貯蓄をしているのか?と聞かれて答えられずお金を貯めていると、お金を使うことに対して躊躇してしまったり、ふとしたときに挫折や後悔につながってしまいます。

そのため、お金を貯める目的を明確にし、計画を立てることが大切です。

貯蓄の目的は、人生の目的、目標や夢とイコールになることがほとんどです。これを明確に持つと、すごく楽しくなります。どうしても目的が明確にならないという人はとりあえずこれからお金を貯めたり、使ったり、節約したりという経験の中で探していくのもいいんじゃないかなと思います。ただ、早めに仮でもいいので目的を決めてみましょう。

死んでもお金を持ってあの世に行くことはできません。目的もなく節約して貯めて、いざというときに使えなかった…と後悔しないよう、目的を具体化していきましょう!ちなみに、わたしたち夫婦は「老後のため」だったり「お金の面で安定したい」という理由で貯蓄していますが、自分たちのすきなものにはお金を惜しみなく使うようにしています。「迷ったら高いものを買う」がわたしのモットーです。笑

見栄を張らない

くらまさんは昔、人からすごいと思われたくてブランド品を買ったり、携帯も高いもの買ったりしていました。さらに自分をよく見せるため、年収や貯蓄額などを盛って話していたそうです。

その結果、自分にとって必要と思っていないものにもお金を使い、たくさんのお金が消えていきました。

見栄は将来の可能性を閉ざすことになります。見栄やプライドが高いと人の目ばかり気になって、何もチャレンジできない人間になります。

私は見栄を張らなくなってから、お金の使い方にメリハリが生まれました。自分の価値基準がしっかりしてきたのです。

そして人目も気にならなくなり、自分のやりたいことにチャレンジできるようになりました。そのおかげでYouTubeなどもやるようになったわけです。

そしてプラスして大切なことが「謙虚さ」です。

お金が貯まりだすといい意味で自信がついていきます。

これが度を超えると人に対して横柄な態度を取ってしまうのだそうです。自分の調子の良さをひけらかすと、人から恨まれたりねたまれたりします。

また、自分が順調なときに何でもいいよいいよとお金を払っていると、詐欺被害に遭ったり、いらないものを買わされたりなんてことが起こってしまいます。

そのため、調子がいいと思うときほど謙虚でいる、逆に調子が悪いときは調子がよくなることを考え、虎視眈々とチャンスを狙い、自分が悪かった行いを反省して備えることが重要です。

お金があると心に余裕が生まれますが、そんなときこそ注意が必要ですね…わたしもどんなに絶好調なときでも「いつどうなるかわからない」という謙虚な姿勢を持ち続けるよう意識します!

貯める>稼ぐ

「貯蓄や節約をするより稼げばいい」「貯蓄するより、投資して増やせ」「貯蓄するより自己投資しろ」など、お金についてはいろんな意見がありますが、くらまさんは稼いだり増やすことよりも貯めるほうが重要と言います。

そもそも、節約の認識を多くの人は間違えています。節約というのは無駄を省くことであって、本当に必要なものを抑えるわけではありません。

いくら稼いでも無駄金を払っていたら、お金は貯まりません。「節約より稼げ」という論も、じゃあ稼げる商売というのはなにかと言ったら、基本的に利益率が高い商売です。

利益率を上げるためには、結局、無駄を省くのが一番です。

有名人の中にはお金を稼いでいても経済的に困窮してしまうという人も多くいます。基本的なことではありますが、働くことをおろそかにせず、無駄を省いて収入以下の支出で暮らすことが大切ですね…

失敗から学ぶ

成功体験を見て学ぶこともいいことですが、くらまさんは失敗体験から学ぶことにものすごく価値があると言います。

くらまさんは小さな頃から人の悪い点を探すようなところがあり、性格が人一倍悪いと感じ、こういう性格を直したいと常々思っていたそうです。

しかし最近は、「人のダメな部分からどうすべきかを学んで、こういうふうにならないようにしよう」と自身のお金を貯める人生に生かせていると考えるようになっていったと言います。

くらまさんは身近なところから反面教師を見つけ、参考にしてきました。

そして反面教師から学ぶだけではなく、学んだことを自分でもやってみる。そしてときに失敗して、その失敗経験も反省するようにしています。

自分が失敗することこそが何よりも一番の成長の近道です。人の失敗を糧にするのもいいですけど、実体験が伴わないと、それだけではなかなか成長できません。そして失敗しない人生はあり得ないので、その失敗から学べるかどうか、何を学ぶかがとても重要です。

確かに、成功エピソードより失敗話の方がすっと頭にも入ってきますよね。わたしも身近なところから参考にして学んでいきたいと思います!

継続は力なり

ということで今回は『すごい貯蓄 最速で1000万円貯めてFIREも目指せる!』より一部分を紹介させていただきました。

今回は「100万円の壁」を突破するための節約術やマインドについて取り上げましたが、本書では他2つの「500万円の壁」「1000万円の壁」を超える方法についても書かれています。

500万円や1000万円については「100万円の壁」を越えるために行ってきたことを継続、そして新たな行動を行う形になります。

一体何を行うのか、気になった方はぜひ本書を手に取ってみてください。

くらまさんは自身の経験をもとに、節約と貯蓄に力を入れるようになりました。お金を貯める習慣を実践することで、何かを継続的に行うモチベーション、やる気、行動力がつき、健康や生活にも気を遣うようになったと言われています。

貯蓄により、きちんと続けていれば成果は必ず出るということを身をもって実感されています。

当たり前のことを継続して行う、この大切さを教えてくれるのが本書です。

お金を貯める=積立投資という風潮がありますが、その前にまず支出の把握と節約が重要という基本的なことを改めて本書で学ぶことができました。今後、お金を貯めるにあたって何か壁にぶち当たったときには、本書を読み返していきたいと思います!

ではまた。

この記事を書いた人

- インナーカラーがやめられない。

座右の銘は日々成長。

最新の投稿

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選 実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない

実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」

ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」 マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

コメント