こんにちは。妻です。

わたしたち夫婦は当ブログ:Intro Booksで主に読んだ本を紹介しています。

本のジャンルは小説・漫画・実用書など様々ですが、その中でお金に関する本を読む機会が増えました。

1冊の本を通じて学んだことや勉強になった部分をピックアップして記事にしていますが、それらの記事を読んでいる方の中には

- 読んだ本の中で実際に行った・行なっていることは?

- 逆に行わなかったことは?

- ぶっちゃけ今どれくらい貯蓄に回せているの?

といった点が気になる方もいらっしゃるのではないでしょうか。

今日はわたしたち夫婦の貯蓄事情について、本記事で包み隠さずお話ししていきたいと思います。

当時のお金事情

わたしたちは元々、お金に関しては無頓着で湯水のようにお金を使っていました。そしてお互い何かしらの借金を抱えており、貯金も0でした。

お金の使い方は付き合うようになっても変わらず、ほぼ毎日コンビニに行ったり外食をしていました。

【当時の彼(現在の夫)】

- 使っていないサブスクに入りまくり

- 楽器やPCなど高額なものはローンを組んで購入

【当時の彼女(現在の妻)】

- 手取り4割の家に住む

- 余裕がないときはキャッシングorクレジットの支払いをリボ払いに変更

そしていつからかわたしが彼の家に入り浸るようになり、「どうせ一緒にいるなら同棲した方が良いのでは?」と同棲することになりました。

ちなみに同棲するための引越し費用は消費者金融のお世話になりました…

同棲を機に、(このままの暮らしでは老後お金のない生活がやってきてしまう)と感じた彼が、お金の勉強を行って自身でできることから実践していきます。

そして学んだことや実践した効果をわたしにプレゼンしてくれました。

効果が目に見えることでわたしも”お金について学ぶ”ということに興味を持ち、一緒にYouTubeで動画を見たり本を読むことで、少しずつ勉強し始めました。

借金の返済を行い、貯金を少しずつ増やし、ある程度の貯金が貯まった後に貯金と並行して投資を始めた結果2023年1月現在、2人の収入48%を貯蓄に回せるほどになりました。

「貯蓄率48%」とは?

といっても、「貯蓄率48%」と聞いてもピンと来ない方も多いのではないでしょうか…?

「貯蓄48%」とは一体何を意味するのか、ここからは以前わたしが読んだ本『年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」』に書いてあった内容をもとに解説させていただきます。

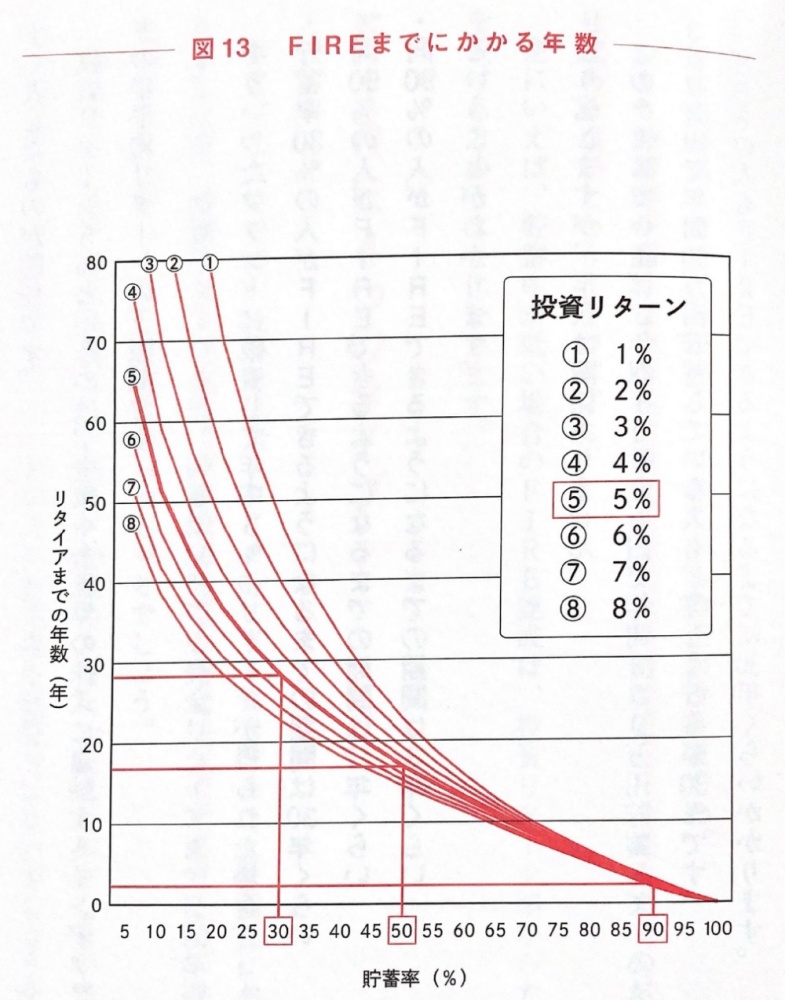

年収300万円FIRE 貯金ゼロから7年でセミリタイアする「お金の増やし方」 より

上の図は仕事を完全リタイアしてFIREする場合、達成までにかかる年数をグラフにまとめたものです。

例えば、投資して年率5%のリターンが得られた場合、

- 貯蓄率30%の人がFIREできるようになるまでの期間は30年くらい

- 同50%の人がFIREできるようになるまでの期間は17年くらい

- 同90%の人がFIREできるようになるまでの期間は3年くらい

ということがわかります。

我々夫婦の「貯蓄率48%」を当てはめていくと、投資リターンにもよりますが約20年で完全リタイアできることがわかります。

なお、この内容は夫婦2人で完全リタイアする場合で見ているため、どちらか片方のみ完全リタイアもしくはサイドFIREという選択をすれば、さらに早くリタイアすることも可能です。

「貯蓄率48%」を達成するために行なったこと

ここまでは「貯蓄率48%」がどういうことか、FIREという視点から見ていきました。

ここからは、貯蓄率0(むしろマイナス)から48%に至るまでにわたしたち夫婦が行なったことを紹介していきたいと思います。

家計簿をつける

同棲を機にまず始めたことは家計簿をつけることでした。

同棲前にそれぞれが何らかの支払いにお金を使っていることは知っていましたが、いくら支払っているのか具体的な金額は不明。また、全体のお金の流れが把握できていなかったため、家計簿をつけることでお金の流れを見える化を行なっていきました。

実はわたし、同棲前より手帳を使って定期的に家計簿をつけていたのですが、それを見返すことは滅多にありませんでした…おそらく家計簿をつけるという行為に満足していたのだと思います。。

家計簿をつけていく際、同じやり方では上手くいかないことが目に見えていたため、紙に記載していく形ではなく家計簿アプリで入力する形にしました。

といってもどのアプリが使い勝手がいいのかわかりかねたため、数ヶ月間はZaimとマネーフォワードMEを同時並行で使いました。マネーフォワードMEは無料での利用だと1年以上前のデータを閲覧できなかったり銀行やカードの連携数に制限があったりと何かと不便だったので、Zaimを使い続けることに決め、今もずっと使用しています。

電力会社の乗り換え

家計簿をつけることで見えてきたのが電気代の高さでした。

恐ろしいことに、電気代だけで月3万円ほどかかっていたのです。

当時住んでいたマンションがオール電化で、家を借りるときに推奨された電力会社で契約していました。1人暮らし時にかかっていた光熱費×2人を超える電気料金でしたが、お互い初オール電化&初2人暮らしということもあり、「なんか高い気がするけどこんなものだろう」程度にしか考えませんでした…

節電を意識して取り組んでも毎月支払う金額に変動が見られなかったため、最終的に電力会社の乗り換えを行いました。

ちなみに切り替え時、この推奨された電力会社で契約していたプランがオール電化用のプランではなかったため、お高かったことが判明しました…

その後、オール電化ではないマンションに引っ越しましたが、浴室乾燥がガスになったりガス温水床暖房があることにより、高額の光熱費に悩む日々が再びやってきました。

電気とガスを別々の会社で契約していたため、電気代・ガス代の比較サイトでシミュレーションを行い、契約を1つにまとめる形に切り替えました。

契約をまとめることで支払いが一本化され、セット割が適用されました。

料金も安くなっているはずなのですが、光熱費の値上がりにより正直なところお得感がないのはここだけの話…

加入保険の見直し

当時の彼がお金の勉強をし、真っ先に実践したことが加入保険の見直しでした。

親の勧めで入っていた保険。何を契約しているか、確認するところから始めました。

そして最終的に解約という形を取りました。

彼と保険会社のやり取りで「今のプランを教えてほしい」と伝えているのに、なぜか新プランの提案しか届かなかった点が印象的でした。これを見て(面倒くさそうだな〜)と思ったわたしは、彼から保険に関してなにか言われても聞く耳を持ちませんでした。

その後、結婚をして改めて契約内容を見直してみると、現状の暮らしには不要な保険に入っていることがわかり、わたしもすべて解約しました。

わたしは保険を親の知り合いの保険会社2社で契約していたため、解約の連絡にかなり勇気が入りました…2社中1社には「損するよ」的なことを言われましたが、無理に引き止められることも彼と保険会社のようなちぐはぐなやりとりもなく、スムーズに解約できました。

解約することで解約返戻金を受け取り、この返戻金を借金やローンの返済に充てました。

そして、今は夫婦2人ともインターネットで申込みが完結する保険会社で必要最小限の掛け捨て保険のみ、契約しています。

通信費の見直し

保険の見直しで効果を実感した彼が、次に実践したことが格安SIMへの乗り換えでした。

当時、通信費が2人で2万円以上かかっていました。

〈内訳〉

- (彼)携帯料金:月8000円 / 年9万6000円 ※本体代含まず

- (彼女)携帯料金:月7000円 / 年8万4000円 ※本体代含まず

- (彼女)インターネット:月6000円 / 年7万2000円 ※ルーター代含む

彼は解約金がかからないタイミング(携帯契約切り替え月)でLINEモバイル(現LINEMO)に乗り換えました。

すると携帯料金が月2500円前後になり、年6万6000円の削減につながりました。

大幅な削減が目に見えたところで、次はわたしの通信費の見直しに。

わたしが契約していた当時の通信費は、携帯料金とインターネットがセットになっているものでした。

これを携帯はLINEモバイルに乗り換え、ネットもインターネット回線の切り替えを行うことにしました。

ネットは工事不要ですぐ使えるという点が魅力的だったSoftBank Airを使っていましたが、通信速度がものすごく遅く、音楽関係の重いデータをやり取りしている彼には使い物にならずでNURO光に変更しました。開通まで4ヶ月ほどかかりましたが、その間はポケットWi-Fiのレンタルがあったので問題ありませんでした…!

SoftBank Airの解約費がかかりましたが、携帯料金は月2000円前後に、ネット料金も月5500円前後になり、年6万6000円の削減につながりました。

2人合わせて年間13万2000円浮きました。

ぶっちゃけネットがあまり削減できていませんが、そのぶん速度ががらっと変わったため、この差で月500円なのが信じられません…!

その後、引っ越した先のマンションでもNURO光の継続利用を行う予定でしたが、引っ越し先がたまたまインターネットが無料で使えるマンションであることが判明。

工事まで時間がかかったため、その間だけでもと使ってみましたが、速度が悪くなかったため、NURO光は解約しました。

LINEモバイルは2021年4月から契約プランの料金はそのままでデータ容量の増量を行なっています。契約プランを見直したので今は2人とも月2000円もかかっていません…!

外食の削減

わたしたちは付き合った当初、食に関して惜しみなくお金を使っていました。

毎日のようにコンビニに行ってお高いアイスとおでんを買い、夜ごはんはスーパーの惣菜に頼り、休日は毎週カフェor外食。このような生活を送っていたため、当初は食費・外食費が家計の半分以上を占めていました。

そこで、外食は基本的に月1回の記念日のみ、その他の日は自炊生活に変更しました。

といってもこれはあくまで”わたしたち夫婦で外食に行く際の話”なので、友だち・仲間・職場の人などと飲みに行ったりごはんに行ったりはしています。また、旅行やビアフェスといった期間限定で開催されるイベントがあれば特例という形をとっています。

これらを実施した結果、食費や外食費は家計の約10%まで減らすことに成功しました。

家でできる趣味を充実

先ほどの食費の制限にも関わってくる部分ですが、わたしたち夫婦はコーヒーがすきで、定期的にカフェに行っていました。

外食費の見直しに伴い、コーヒーも家で飲むことにしました。

コーヒードリッパー・ポット・カラフェ・手動ミル・スケールなど最低限必要な道具を揃え、今ではマキネッタ、自動ミル、バルミューダのコーヒーメーカーや家庭用焙煎機まで完備しています。

わたしたち2人は読書と音楽鑑賞が趣味なので、洒落たBGMを流しながらコーヒー片手に家で本を読み、カフェ気分を味わっています。

なんやかんや道具を買い揃えるのに費用はかかっていますが、週一でカフェに行くことを思えば安いですし、家で飲むコーヒーが美味しいのでカフェに行きたいと思うことも減りました。

さらに夫はピアノをオンラインレッスンで習い、わたし妻は家でレザークラフトを行うようになりました。

コロナ禍ということもあったため、このように家でできる趣味を少しずつ充実させて家でよりたのしむ方法を模索していきました。

不用なものはなるべく売る

引っ越しの際やなにかのタイミングで”持っているけど今は使わない”というものが出てくることがあります。

その際、フリマアプリに出品したり、リサイクルショップに持って行くなどして不用品はなるべく売るようにしています。

中にはこれ売れるのか…?と思うものも出品したり持って行くと割と売れたりします。わたしにとって不要でも誰かにとっては必要なんだなと改めて実感…

ごく稀にフリマアプリでもリサイクルショップでも対応が難しいものがありますが、そういったものは迷わず処分しています。

収入を上げる努力

支出の削減がある程度できた後は、収入を上げる努力を行いました。

夫は転職活動を行い、転職先の会社で給与が2倍以上にアップ。

わたし妻は会社の制度を見直し、資格手当で収入を少しずつ増やしていきました。

わたしの稼ぐ力がまだまだ弱いので、夫におんぶにだっこ状態…

また、このブログも収入を上げる努力の一つです。

〈行なったことまとめ〉

- 家計簿をつける

- 電力会社の乗り換え

- 保険の見直し

- 通信費の見直し

- 外食の削減

- 家でできる趣味を充実

- 不用なものはなるべく売る

- 収入を上げる努力

逆に行わなかったこと

ここまでは貯蓄率48%を達成するために行なったことを紹介しましたが、ここからは逆に行わなかったことを紹介していきます。

食費の節約

外食の削減によって自炊生活に変わりましたが、毎日もやし生活!といった極端な食費の節約は行なっていません。

基本的には惣菜に頼らず、野菜・魚・肉・卵を買って料理するようにしていますが、冷凍食品・カップラーメン・レトルトカレー・缶詰といったすぐ食べられるものを購入することもしばしばです。

すぐ食べられるものは災害に備えて備蓄も兼ねているのでなるべく消費しないようにしていますが、たまに食べると美味しくて贅沢している気分になります…!笑

家賃の削減

意外かもしれませんが、わたしたち夫婦は家賃の削減を考えたことがありません。

むしろ引っ越すたびにグレードアップしています。

2人ともインドアで家にいることが多いため、24時間365日長く過ごす場所にはお金をケチらないようにしています。

ちなみに今の家に引っ越す際、スプレッドシートに建物名・面積・賃料などをまとめて各々がどの家に引っ越したいか、順位付けをしました。その甲斐あり、もうすぐ丸2年になりますがお互い大きな不満もなくたのしく過ごせています…!

本代の見直し

わたしたちは読書がすきで、付き合う前からわたしは小説や漫画を、夫はビジネス・自己啓発本を買っては読み…という生活でした。

この生活は今も変わらずで本代の見直しは行わず、各々が欲しい本を欲しいタイミングで買って読みたいときに読むようにしています。

“本を買うと家の場所を取るため図書館を使った方がいい”といった意見もありますが、返却期限があるという点や読み返したいタイミングですぐに読み返すことができない点が不便なので、わたしたちはあまり利用していません。

僕は一度読んで満足した本はすぐ手放すようにしています。新刊であればあるほど定価に近い価格で売れるため、実質半額のようなものです。

欲しいものを我慢

わたしたち夫婦は何かを購入する際、(これ欲しいけどお金がないから…)という理由で欲しいものを我慢はしません。

なぜ欲しいのかを明確にしたうえで妥協せず、本当に欲しいものを買うようにしています。

先日も夫の髭剃りを新調すべく、家電量販店に行きました。使っていた髭剃りが安物ということもあってか剃りづらく肌荒れしてしまうものだったため、”肌に優しい髭剃り”を探して試し剃りさせてもらい、購入を決めていました。

〈行わなかったことまとめ〉

- 食費の節約

- 家賃の削減

- 本代の見直し

- 欲しいものを我慢

まとめ

ということで、今回はわたしたち夫婦のお金事情について、お話しさせていただきました。

実際に行なったことは一つずつ見ると大した内容ではなく、今日から行えることが大半です。

本や動画などでもよく言われている部分なので、「こんなことで本当に貯蓄できるの?」と半信半疑な方もいらっしゃると思います。(実際わたしもそうでした。。)

でもどれか一つ行なって効果が見えてくると、「上手くいったから次はこれをやってみよう」とRPGでレベル上げをしている感覚で実践できました。

「とりあえず今の状況をなんとかしたい…」という方は、わたしたち夫婦の行なったことや考え方がなにかの参考になるのではと思います。

記事を書きながら、まだまだ行えそうなことが見えてきました。現状で満足せず、貯蓄率をもっと上げていきたいと思います!

ではまた。

この記事を書いた人

- インナーカラーがやめられない。

座右の銘は日々成長。

最新の投稿

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選 実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない

実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」

ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」 マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

コメント