こんにちは。夫です。

我々夫婦、一緒に投資・資産形成をやっているからか、本屋に行くといつも投資関連のコーナーに立ち寄ります。いろいろ読みすぎて最近は新刊が出ても「またコレ系か…」となってしまうことが多いのですが、今日はまた面白いものに出会ってしまいました。

本書のタイトルは「サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット」

帯には「世界が絶賛」「世界的ベストセラーついに上陸」「ここ数年で最高かつ、最も独創的なお金の本」となかなかパワフルな言葉が並びます。裏面には「お金の価値観が劇的に変わる」「経済的自由を勝ち取るための必読書」と、よく本屋に行く人にとっては見飽きたフレーズばかり。

なんかもう「全米が泣いた」くらい面白みのない言葉ですよね。笑 普段なら読まないのですが「サイコロジー・オブ・マネー(お金の心理学)」というタイトルに惹かれてちょっと読んでみると……一瞬でわかりました。この本はホンモノです!

最初に断っておくと、本書は投資や資産形成の具体的な方法やステップは教えてくれません。その代わり、お金に関わる大切なマインドセットに溢れています。しかも特徴的なのが、さまざまなストーリーが紹介されているのですが、お金に関係のないストーリーも多いんです。歴史やビジネス、健康、さらには地球温暖化など、一見お金と関係のない出来事から、お金と資産形成に関するマインドセットが学べるんです。

そういう意味では、以前紹介した「学び続ける知性」や「お金のむこうに人がいる」に近いかもしれませんね。この2冊も、具体的な方法論ではなく、いろいろなエピソードからパラダイムシフト(価値観の変化)を与えてくれるものでした。

ということで、早速本書の中身を紹介していきます。本書を読むと、資産形成で大切なことがなんなのか、なぜお金で成功する人と失敗する人がいるのか、自分がお金で成功するためにどう考えればいいのかが見えてきます。

本書ではお金以外の話、歴史やビジネス、健康などの話もたくさん出てきて、そこからお金の学びを得られますが、今回は概要をサクッと紹介するので、できるだけお金に直結する部分だけ見ていきます。資産形成を始めた人なら一度は読んでおいた方がいい本だと思うので、ぜひ読んでみてください。

ソフトスキルが資産形成を左右する

本書の冒頭で非常に面白い話が紹介されています。

ロナルド・ジェームズ・リードは、アメリカの慈善家、投資家、清掃員、ガソリンスタンド店員である

–サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

これは実際に英語のウィキペディアに載っている内容です。ちょっとおかしいと思いませんか?

慈善家、投資家ときて、、、、清掃員?ガソリンスタンド店員!?申し訳ないですが、ガソリンスタンド店員がウィキペディアで投資家として紹介されるなんて、イメージが湧きません…

ここで紹介されているリードは田舎で生まれました。彼の家族は貧しく、高校を卒業したのは彼が最初だったそうです。しかも、毎日ヒッチハイクをして通っていました。

彼はガソリンスタンドで25年働き、その後はスーパーの清掃員として17年間アルバイトをしていました。

そんな貧しい彼がある日、国際ニュースに載ることになりました。その理由は、彼の遺書に「義理の子どもたちに200万ドルを遺産として与え、地元の病院と図書館に残り(600万ドル以上)を寄付する」と書かれていたからです。

目立たない、貧しいアルバイトの人が、亡くなる時に日本円で、2億円と6億円、あわせて8億円以上の資産を持っていたんです。

その理由は単純。彼は若い頃から倹約してお金を貯め、優良株に投資して持ち続けていたんです。

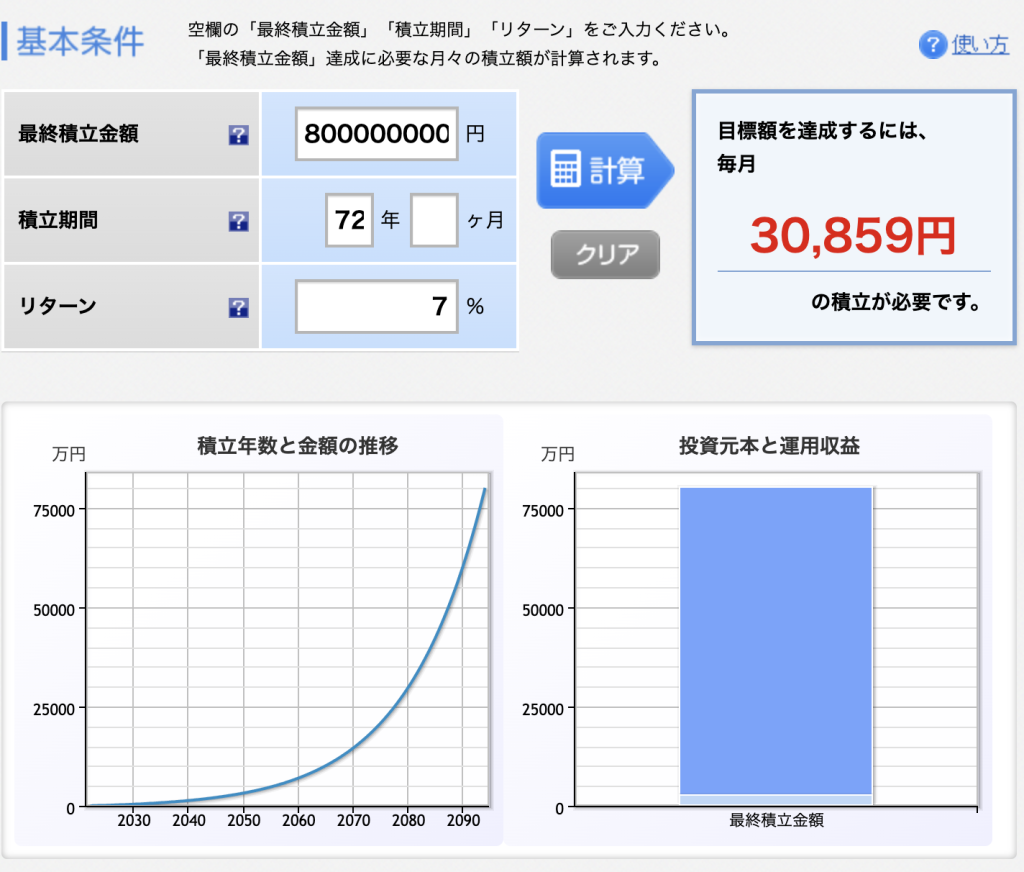

本当にそんなことが…?と思って実際にシミュレーションしてみました。彼が20歳で投資を始め、92歳で亡くなるまでの72年間投資をし続けたとします。リターンは米国株の長期的な年平均リターンである7%とします。その条件で8億円を貯めるのに毎月どれだけの投資が必要かというと…たった3万円です。

楽天証券:積立複利シミュレーション

しかも今回は米国株全体の長期的な年平均リターンの7%で出しました。彼は一部の優良株に投資していたので、もうちょっとリターンが大きかったかもしれません。仮に10%の平均リターンだったとすると…なんと毎月の積立額は5000円程度です!これならアルバイト店員にもできますね。

すでに投資をされている方ならご存じと思いますが、これが長期投資の「複利」の力です。小さな額でも長い時間をかけたらものすごい勢いで増えていく。彼のエピソードはそんなことを教えてくれます。

一方、そんなにうまくいかない例もたくさんあります。本書ではいろいろな人の例が紹介されています。

例えばリチャード・フスコーンという方は、ハーバードを卒業し、MBAを取得し、大手金融機関の幹部にまで上り詰めたエリートです。

ロナルド・ジェームズ・リードとは正反対のキャリアを歩んだ彼ですが、たくさん稼いで40歳で引退しました。そして2008年、リーマンショックが発生し、彼はすべてを失いました。自宅を差し押さえられ、多額の負債を抱えたまま破産しています。

リードが亡くなったのは2014年、リチャードが自宅を差し押さえられたのも2014年。彼らが生きた時代に大きな差はありません。でも、片方はアルバイト清掃員でありながら8億円もの資産を築き、片方はハーバードを卒業し華々しいキャリアを送った後、破産したのです。

本書の主軸は、どうやってリードのように資産を築くか。そして、どうやってリチャードのようにすべてを失わないように守るかです。そのために重要なスキルが本書のタイトルでもある「サイコロジー・オブ・マネー(お金の心理学)」なんです。

投資の世界では誰もが初心者

この記事を読んでいるということは、投資で資産を築いていきたいと考えているのだと思います。僕もそう考えているから本書に出会い、読んで、こうして紹介しています。

そして、投資で資産を築くために日々いろんな本を読んで、記事を読んで、勉強して考えて、実際に投資しています。

でも、実は僕たちの投資判断は「何を勉強したか」ではなく「いつどこで生まれたか」でほとんど決まっているんです。

そんな馬鹿な!と思いますよね。僕もそう思いましたが、本書を読んで「確かに…」ってなりました。

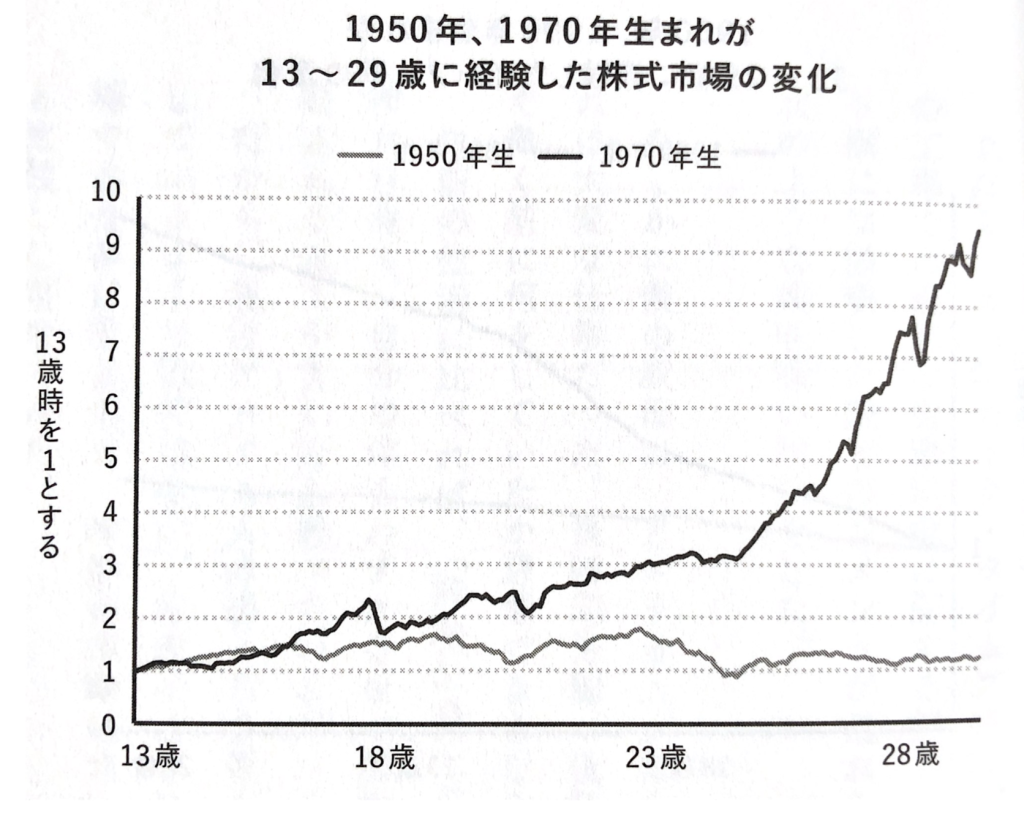

サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

こちらは1950年生まれと1970年生まれがそれぞれ、13〜29歳の間に経験した株式市場の値動きです。

多くの人が金融について学んだり、考えたり、その根本となる価値観のようなものを身に付けるのは13〜29歳ごろだと思います。この期間に例えば「給料の10%は貯金しておいた方がいいな」とか「ローンをして車を買うべきかな?」とか「年金だけじゃ不安だから自分でなんとかしないとな」といった価値観を身に付けるわけです。

そう考えた時にどうでしょうか。1970年生まれの人は、この期間に株式市場が10倍近くに上昇するのを体験しました。給料の一部を株式市場に入れておけば、ぐんぐん資産が増えるんです。

一方、1950年生まれの人は、この期間にいくら株式市場に投資しても資産が全然増えないことを経験しました。

この違いが将来の資産形成、投資判断に影響するのは明らかでしょう。

日本は投資は危険、預金が大切という考え方が一般的です。これは、僕たちの親世代だと、バブル崩壊など投資で危険なことをたくさん体験していて、定期預金金利が5%以上ある時代も知っているからなんです。つまり、彼らの時代において、投資は危険で預金が大切というのは、本当にその通りだったんです。

これが投資の難しさです。生まれた時代と場所によって、全く違う価値観を持っているので、先人のやり方を真似したり、学んだりすることが難しいんです。

最近は人生100年時代と言われ、老後のお金が問題になっていますが、そもそも2、3世代前に老後なんて考え方は存在していませんでした。65歳を超えても、元気な人は働き続け、働けなくなってからの予命はほとんどない。これが当たり前だったんです。

時代が違えば資産形成の価値観も違う。時代が同じでも、個々人によって収入と支出のバランスや生活状況、その他いろいろな価値観はさまざま。もちろん手法を学ぶことはできますが、本質的な意味で、資産形成を人から教えてもらうというのは無理で、どこまでいっても自分で考えるしかないんです。

足るを知ることから始める

次のテーマは「足るを知る」です。

以前紹介した「投資で一番大切な20の教え」の中にこんな言葉がありました。「経験豊富な投資家がいる。大胆不敵な投資家がいる。しかし、経験豊富で大胆不敵な投資家はいない」つまり、より大きなリターンを求めて大胆に行動する人のほとんどは、相場から消えていく(破産する)んです。

本書では「足るを知る」ことをしなかったために人生を破滅した2人が書かれています。

1人はバーナード・マドフ。「ポンジスキーム」と呼ばれる有名な詐欺スキームで捕まった人です。もう1人はラジャット・グプタ。貧しい出身ながらも出世に出世を重ね、世界屈指のコンサル企業マッキンゼーのCEOにまで就任した人です。

この2人は十分すぎる成功を手に入れました。しかし、そこで満足せず、より大きなリターンを求め続けた結果、証券詐欺で逮捕されすべてを失っています。

人はお金を手にしたら性格が変わるといいますからね…自分には関係ない、と思っていたら大間違い。これからしっかり資産形成をすれば、いずれ大金を手にすることになるでしょう。その時に失敗しないことが大切なんです。

本書では「足るを知る」ための3つのポイントを教えてくれています。

動き続けるゴールを止める

ほとんどの人は目標を達成した時、それで完全に満足するということはありません。年収500万円の人が年収700万円を目指して頑張って見事達成したとします。ここで「よしこれで十分!あとはのんびり過ごそう」とは考えないでしょう。きっとすぐに年収1000万円を目指し始めます。

資本主義は欲望で成長する仕組みなので、そもそも資本主義社会に生きる以上「もっと、もっと」という欲望から完全に逃れることはできません。

でも、1歩前進するごとにゴールが2歩前に進んでいたら、どんどんゴールが離れていきます。そのうち、大きなリスクを取らないと到底達成できないところまで到達してしまうでしょう。

現代の資本主義は2つのことに長けている。「富を生み出すこと」と「羨望を生み出すこと」だ。この2つは良い効果を生むこともある。ライバルに負けたくないという気持ちは、努力の燃料になるからだ。

だが、「十分」の感覚がなければ幸せは遠のく。古くから言われているように、幸福とは、「結果から期待値を差し引いたもの」なのだから。

–サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

もっともっと、、と目標を上げ続けるのは良い場合もありますが、決して幸せは手に入らないということですね。確かに1億円貯めるつもりで8000万円で止まってしまったら、悔しさが残るでしょう。8000万円もあれば十分なのに…

富の比較ゲームから離脱する

年棒ランキング、長者番付など、人はお金で比較するのが好きです。そもそもお金は比較しやすいことが魅力なので、どうしてもお金で比較してしまいます。でもお金で比較しても、決して頂点にはいけません。

年棒1億円を超える野球選手も、5億円を超える報酬をもらうアメリカのバスケットボールプレイヤーに比べたら大したことありません。その人も数十億円の報酬をもらう世界トップクラスのヘッジファンドマネージャーには敵いません。

そしてその人も、ジェフ・ベゾスやイーロン・マスクといった数十兆円という資産を持つ人からすれば、端金程度しか持っていないことになります。

自分の富と他人の富を比べるゲームからは早々に離脱しましょう。

わかっていてもやってしまうんですよね…同世代の年収や資産額と比較しちゃったり…

利益が期待できても危険を冒す価値はない

大きな利益が得られる可能性はそこらじゅうに転がっています。でも、それを手に入れるためにリスクを冒す価値があるでしょうか?残念ながら、多くの場合、その価値はありません。

なけなしの100万円を暗号資産に投資して、運良く10倍になったとします。でも暗号資産の中には数ヶ月で半分以下になるもの、数百分の1にまで下落するものも珍しくありません。余剰資金で投資するならともかく、なけなしのお金でやることではありませんね。

ロシアンルーレットを考えるとわかりやすいかもしれません。どれだけの利益がもらえたらロシアンルーレットに参加しますか?外れを引く確率は6分の1です。仮にあたりを引いたら1億円もらえるとしましょう。6回に5回は1億円がもらえるのですから魅力的ですね。

でも当然、この賭けに乗るのはお勧めしません。確かに期待値は高いですが、万が一外れを引いた時に取り返しがつかないからです。

裕福になるより、裕福であり続けること

世界一の投資家といえば、ウォーレン・バフェットですよね。彼について書かれた本を読んだことがあるかもしれません。Intro Booksでも「バフェットの財務諸表を読む力」という本を紹介しました。

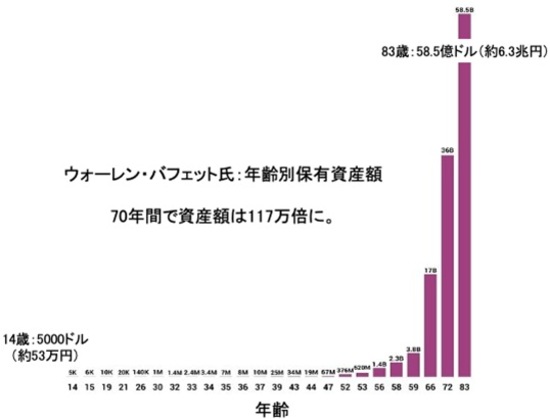

12兆円を超える資産を築いたウォーレン・バフェット。彼は10歳から投資を始め、着実に富を増やし続けました。でも彼の資産の大半は60歳以降に増えたものなんです。

ウォーレンバフェットの資産推移

これはウォーレン・バフェットの年齢と資産の推移を見たもの。後半一気に増えていることがわかりますね。彼の資産は56歳の時に1.4億ドルになりました。日本円で160億円くらいです。

十分すごい資産ですが、今の資産は1156億ドルほど。つまり、彼の今の資産の99.88%は56歳以降に築いたものなんです。これが長期投資、複利の力です。

ウォーレン・バフェットが世界一の投資家と呼ばれる理由について、次のように説明しています。

バフェットは類いまれな投資家である。しかし、その成功のすべてを「投資の才能があったから」という一言で片付けてしまうと、重要なポイントを見逃してしまう。バフェットの成功を読み解く真の鍵は、彼が4分の3世紀にわたって類いまれな投資家であり続けたことにあるのだ。もしバフェットが30代で投資を始め、60代で止めていたら、その名が世界に知れ渡ることはなかっただろう。

–サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

ウォーレン・バフェットの年平均リターンは22%ほどです。2021年のS&P500は27%も上がったので、去年に限ればウォーレン・バフェット以上のリターンを出した人も少なくありません。

例えば、ヘッジファンドを率いるジム・サイモンズは1988年から年率66%と、ウォーレン・バフェットの3倍もの平均リターンを上げています。しかし彼の資産額はバフェットの数分の1程度。

大切なのは高い年利を出すことではなく、そこそこの年利を出し続けることなんですね。ウォーレン・バフェットは世界一ハイリターンを出す投資家ではなく、世界一長く投資を続けている投資家だから、世界一の投資家と呼ばれるようになったんです。

だから本書では、絶対に避けるべきは市場から撤退することだといいます。市場平均より低いリターンでも良い、失敗して資産を減らすことがあっても良い。でも絶対に、投資をやめる、市場から撤退することだけは避けないといけないんです。

それでは、本書が教えてくれる「高いリターンを出す投資家」ではなく、「そこそこのリターンを出し続け資産を築く投資家」になるための3つのポイントを見ていきましょう。

大きなリターンを得ることより破綻しないことを目指す

リーマンショックの後、米国株式市場は毎年上がり続けています。年平均リターンは16%を超え、米国株に投資してさえいれば誰でも加速度的に資産を増やすことができました。

その結果、リスクを度外視してレバレッジETFに手を出す人、キャッシュポジションは無駄と考え資金の全部を株式市場に入れてしまう人がいますし、実際そうした人が大きく資産を増やしています。

でも、ちゃんと現金を確保しておくことで下げ相場でも売らずに済んだとしたら、その現金から得られるリターンは実質的には何倍にもなります。株式を売るしかない状態に追い込まれて売ってしまったら、そのダメージは計り知れません。

複利の力を利用できれば、莫大なリターンに頼らなくても資産を増やせる。市場が荒れ、混乱している時に大被害を受けず、長期にわたって継続的にそれなりのリターンを得ることこそ、勝利につながるのである。

–サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

本書ではもう一つ印象的なエピソードが紹介されています。世界一の投資家ウォーレン・バフェット、そのパートナーであるチャーリー・マンガー。この2人は世界的にも名の知れたコンビですが、40年前、実はもう一人のパートナーがいました。リック・ゲリンです。

しかしほとんど誰もリック・ゲリンの名前を知らないでしょう。

彼はレバレッジをかけて大量の株式を購入しました。しかし、その後の不況期に株価が暴落したことで、リック・ゲリンは株式を手放すしかなくなったのです。この時のことをウォーレン・バフェットは次のように語っています。

マンガーと私は、このままいけば莫大な資産を築けると強く信じていた。だが、我々は裕福になることを急いでいなかった。いつかそうなると確信していただけだ。ゲリンも、私たちと同じように投資の能力は高かった。だが、彼は急いでいた。

–サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

資産を早く築こうとして破滅してしまう…こうしたエピソードはたくさんあるのに、株式市場が何年も上昇し続けると忘れてしまうんですよね…

計画通りに進まない可能性を踏まえて計画する

資産形成は未来に対して行うもの。言い換えれば、今の現金を株式という形で未来に送っているようなものです。ですが当然、未来のことはわかりません。

今後20年間の年間リターンを想像してみてください。その時、おそらく過去の平均的なリターンをもとに考えると思います。次に、過去20年間でどれだけ想定外のことがあったか思い返してみてください。

アメリカなら2001年の同時多発テロ、2007年のリーマンショック、新型コロナウイルスの蔓延…日本でも東日本大震災など、誰も予測できなかったことがたくさんありました。

当然ですが、これから20年の間にもたくさんの予想できないことがあるはずです。もちろんこうした予想外の事態を乗り越えて世界経済は成長し続けてきたわけですが、パズルのピースが少しずれただけで全く違う結果になっていたこともあるでしょう。

そして株式市場全体が上昇しても、人に目を向ければ全く違います。1000万人が家を失い、900万人が職を失ったリーマンショックは、直接的な影響がなかった人にとってはその後の株高で資産を増やすチャンスでしたが、影響を受けた人にとっては資産形成どころではありません。

あらゆる計画で最も大切なことは、計画通りに進まない可能性を踏まえて計画することです。過去の株式市場の平均リターンが8%だからといって、自分のこれからの平均リターンが8%になるとは限りません。たとえ市場全体が8%で成長したとしても、自分の資産がその通りに増えるかどうかは別問題です。

僕もよく毎月の投資金額が年利8%で増えていったら…なんて計算をしますが、机上の空論です。8%増えることも、毎月の投資金額が維持できることも、約束された未来ではないんです…

多くの賭けが失敗するのは、それが間違っているからではない。完璧な条件が揃わなければ成功しないような計画を立ててしまうから、歯車がわずかに狂っただけでうまくいかなくなってしまうのだ。

–サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット

つまり、年間8%リターンを見込んで資産形成に励むなら、年間8%という数字は理想条件として、想定外のことがあって4%のリターンしか得られなくても大丈夫かを考えておくということです。これから30年投資し続けるつもりなら、病気や会社の都合で働けなくなって20年しか投資できなかったとしても大丈夫か、そういう場合もしっかり考えておくということですね。

未来に楽観的になる

先ほど、計画は理想的な状態ではなく、多少うまくいかないことを織り込んで計画するということを書きましたが、今度は逆です。筆者曰く、懸命な楽観主義は「たとえ途中で不運に見舞われたとしても、長期的に見れば物事は自分が望む方向に進むと信じること」だそうです。

つまり、年利8%を想定して資産運用していたのに、マイナス20%の大暴落が来てしまった。そんな時、「ああもうやめよう」と考えるのではなく、「うまくいかなかったとしても長期で見れば大丈夫だろう。年利8%は無理かもしれないけど、4%でも大丈夫なように計画しているから問題ない」と考えようということですね。

過去200年ほどの間に、米国株式市場は数十万倍にもなりました。もし200年前に子どもの小遣い程度を株式市場に投資し、ずーーーっと保有し続けていたらその孫やひ孫たちは全員大金持ちになっています。

でもその間、ほとんど毎年のように株式をすべて売り払いたくなるようなことが起こりました。大きな戦争が9回もあり、当時創業した企業の99.9%は消えてなくなり、大統領が暗殺され、30回以上の景気後退があり、株価が3分の一以下に暴落したことも10回以上あります。

でもそれらすべてを乗り越えて、ただ持ち続けていたら何十万倍もの資産を築くことができていました。投資で資産を築くには、かならず悲観的な状況を受け入れる必要があります。

経済的自由を勝ち取るための必読書

ということで今回は「サイコロジー・オブ・マネー|一生お金に困らない富のマインドセット」を紹介したのですが、まだ3分の1程度しか紹介できていません。一気に紹介すると長くなりすぎるので、続きは後編で書くことにしました。

ここまでは本当にマインドセット、考え方、投資との向き合い方といった話がメインでしたが、後編ではもう少し具体的な投資の話が出てきます。一部を少し紹介すると…

- 銘柄選びで半分以上失敗しても、資産形成で成功できる理由

- リッチ(贅沢)とウェルス(富)の違い

- 論理的に正しい投資戦略がうまくいかない理由

- 長期投資の計画でやってはいけない2つのこと

- 同じ株でも人によって投資判断が異なる理由

などです。

僕は特に「論理的に正しい投資戦略がうまくいかない理由」がすごく腑に落ちました。結構いろんな投資本を読んで、こうすればうまくいくとか、金融工学の難しい数式とか、ファンダメンタルズ分析とかやってたのですが、論理的に正しい=資産形成で成功するではないんです。

それでは、後編もよろしくお願いします。

後編はこちら↓

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント