こんにちは。夫です。

我々夫婦、日々株式投資で資産形成していて、投資系の本も数多く紹介してきました。

今も日々、投資の勉強は続けて、インデックス投資を軸に個別株投資もいろいろやっているのですが、資産額が増えてくると気になるのが不動産です。僕はもともと賃貸派で、今も賃貸に住んでいます。色々理由はありますが、資産形成の点からあと「一つの資産に何千万円も入れるなんて、分散投資の原則から外れる!」というのが理由です。逆に言えば、資産が増えて、全体に占める不動産の割合が低くなってきたら、不動産への投資はあり。まだちょっと早い気もしますが、将来的には不動産投資も選択肢に入ってくるだろうと思い、定期的に勉強はするようにしています。

ということで今日紹介するのは「知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資」

不動産投資をやるべき理由

筆者の細川勝矢さんはハウスメーカー、不動産会社で修行した後、不動産の売却や相続などをサポートする会社を設立したいわば「不動産業界の中の人」です。ポジショントークもあるので中の人がいうことは3割引くらいで聞いた方がいい、というのが持論ですが、3割引しても納得できる「不動産投資をやるべき理由」があったので紹介します。

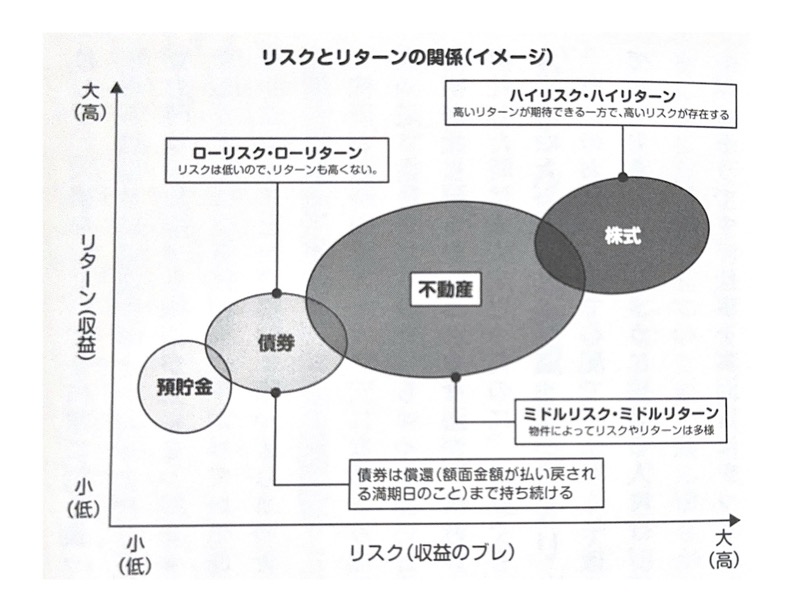

株とは異なり、外部要因に影響されにくいのが不動産投資です。投資には、資産そのものを売却して得る「キャピタルゲイン」と資産を持つことで収益を得る「インカムゲイン」の2つがあります。先程、申し上げたように、その2つのどちらの方法でも収益を上げられることが不動産投資の魅力です。もちろん、株にも株を売ることでられる「キャピタルゲイン」と株を持っていることで得られる配当金や株主優待の「インカムゲイン」があります。しかし、株で得られるインカムゲインはあまりにも弱すぎるのです。

引用:知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資

株式で得られる配当は3%程度が一般的。10%を超える銘柄もありますが、一般にはそこまで配当利回りが高い場合は株価が大きく下落していたり、減配リスクが織り込まれていたりと、かなりリスクが高い状態です。

一方、不動産投資なら表面利回り10%前後はよく目にしますし、融資を使えば投資の原資に対する利回りはさらにその何倍にもなります。

また、株はいろいろな要因で上下します。その企業単体の業績や業界全体の動向などもありますが、政治経済の雰囲気などで大きく動くこともあります。一方、不動産はそこまで大きな変動はありません。

僕は賃貸に住んでいますが、不動産オーナーからすれば僕が毎月払っている家賃がインカムゲインの原資です。景気が悪いからといって家賃を少なめに振り込むこともなく、毎月同じ額を何年も払い続けています。株のように増配も期待しにくいですが、減配も滅多に起こらない。そういう意味で、不動産の安定感は強そうですね。

画像:リスクリターンのイメージ 知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資

実際、日経平均などの株価指標は日々乱高下していますが、都内ワンルームの平均家賃はほとんど動きません。長期的にはインフレ、経済状況、需給によって動きますが、少なくとも毎日動くということはないのです。

そのため、「今年はこれくらいの収入が得られる」という見通しが立ちます。もちろん株でも連続増配株、安定配当銘柄であれば似たようなことができますが、安定感という点では不動産が勝るでしょう。

だからといって、あらゆる面で不動産投資が良いということを言いたい訳ではありません。投資ですからデメリットもありますし、リスクも存在します。

株にもメリットはあり、数万円や数十万円という小資本でもはじめることができます。しかも、株式投資ですと、まれに投資額の何十倍、何百倍もの利益を生む場合がありますが、不動産投資においてそれはまずありえません。それに引き換え、不動産投資は多くの資金が必要となります。現金を用意するか、融資を受けて数百万円や数千万円、時には数億単位の資金を調達する必要があります。

そして何より、不動産投資の最大のリスクは入居者がつかない可能性もあるということです。入居者がいないということは、家賃収入が断たれるということです。

<中略>

そういうことがないように、入居需要のあるエリアで物件を買わなければいけませんし、入居者をつけてくれる不動産業者との協力体制を築いておく必要があります。このようにして、リスクを減らし、リターンを増やしていくことも不動産投資の魅力です。

引用:知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資

こうしたリスクを考えても、筆者は株式より不動産が優れている、数字に現れにくい要素があると言います。それは、自分の力で商品の魅力を最大限に引き出すことができるという点。

例えば、アップルに投資してアップルの株主になっても、最新版iPhoneのデザインを自由に決められる訳ではありません。もしアップルが「おい一体どうしたんだ!?」と思うようなデザインを作ってしまい、業績が悪くなっても指をくわえてみているしかないのです。

ところが不動産は違います。自分で買った不動産は、自分で自由にカスタマイズできます。リノベして魅力を増したり、自分で広告宣伝をして入居者を見つけたり、独自のブランディングをしたり、投資している商品の魅力を最大限引き出すことができるんです。

僕は株式投資をしているので、このメリットは非常に魅力的に思いました。確かに投資している企業について詳しくみていると、もっとこうした方がいいのにな〜って思うことがあっても指をくわえてみているだけ。経営陣やスタッフの才能を信じて待つしかありません。確かに不動産ならもっと積極的に改善していけますよね。もちろん不動産でも近所のスーパーが閉店して立地状況が悪くなった、のようにコントロールできない部分もありますが…

不動産投資の4ポイント

ここまで読んで、個人的には不動産バンザイ!!とは思いませんが、株式投資にないメリットがあることにも納得できました。次の章では、そうした不動産独自の投資メリットをみていきます。

他人のお金で投資できる

株式投資と不動産投資は同じ投資という枠で語られますが、性質は全く違います。それは、不動産は事業であるという点。事業なので、きちんとした計画さえあれば金融機関から融資を受けることができます。「〇〇株に投資したいから1000万円貸してください」と頼んで貸してくれる金融機関は存在しませんが、「〇〇という不動産に投資したいから1000万円貸してください」と頼めば、金融機関は喜んで貸してくれます。

人のお金を使えるメリットは計り知れません。利回り3%の株式と、利回り3%の不動産があったとします。手持ちの資金は100万円。株式に投資する場合、その100万円しか使えないので、年間の収入は3万円になります。

ですが、不動産であれば100万円を元手に融資を受けて1000万円の物件を手に入れることができます。すると1000万円の3%で、30万円もの収入を得ることができるんです。

他人のお金で借金返済できる

借金をするというと、返済が大変そうですが、不動産投資の場合、自分のお金で返済する訳ではありません。賃貸用不動産であれば、毎月入居者が支払う賃料で、借金を返済することができるんです。

他人のお金で投資して、他人のお金で返済して、その差額をもらい続けるのが不動産投資。そう表現するとめちゃくちゃ魅力的ですね。入居者がいなくなった瞬間この構図が崩れるので、そのリスクをどこまで下げれるか、リスクが実現した時にどこまで対応できるかが重要です。

不要になったらいつでも売ることができる

不動産は株と同じく、不要になったら売ることができます。基本的に不動産そのものの価値は時間とともに下がっていきます。最近はどんどん上がっていますが、本来は古くなって痛んだりするので、時間とともに下がるのが正常です。しかし、多少下がってもそれまでに得た家賃収入の総額を足し合わせて利益が出ていればいいのでそこまで難易度は高くありません。

建物が老朽化するため、不動産をと買うときよりも、売るときの方が安くなる可能性が高くなります。そのときには、売却できそうな金額と売却までの期間の家賃収入をプラスして、売却希望金額を計算してみて下さい。家賃収入を考慮に入れて損をするということであれば売らなければ良いのです。売却して利益がでるようになるまで、持っていれば損はしません。

所有している間も入居者がいれば、着実に家賃は入ります。そうやって、売れるタイミングを狙っていればいいのです。

引用:知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資

定価が存在しない

株式は常に市場で売買されており、株価という定価が存在します。1000円で取引されている株を今欲しいと思えば、1000円支払うしかありません。でも不動産にあるのは定価ではなく相場です。いくらで売買しても双方の合意の上であれば自由です。

なぜそんなことが可能かというと、土地や不動産の価値は人によって違うからです。同じ家を、子どもが生まれて手狭になって早く手放したいと思っている人がいる一方で、老後二人で暮らすのにちょうどいい!と感じている人もいるのです。

同じ家でも、相続が発生してできるだけ早く現金化したい人と、高く売れるなら売ってもいいかなと思っている人では、提示する売値が違うでしょう。

定価が存在しないからこそ、しっかり計画して、じっくり待っていれば相場より安く買ったり、高く売ったりということが狙えるんですね。

不動産投資における融資の考え方

不動産投資で避けられない、というか活用すべきものが金融機関による融資です。融資といっても借金なので、初めてだとなかなかハードルが高いのが正直なところ。ですが不動産の場合、団信という不動産オーナーのための素晴らしい制度(借主が死亡したり、障害を負って返済できなくなった時に残額が免除される制度)がありますし、そもそも不動産は収入を生む資産です。そうとう変な物件を買わない限り、売って借金をチャラにすることもできるので、そこまで心配する必要はないと言います。

お金を貸してくれる金融機関の見つけ方は、特別なところを探さなくても、家の近くや、自分がよく使っているところに行くことが一番いいと思います。

<中略>

地元の信用金庫に口座がある場合は、ぜひ利用してみると良いと思います。地元で長く付き合いがあって、ある程度信頼関係が出来上がっているようなところであればかなりのプラス材料になり融資してくれる可能性が高いので、一番に訪ねてみることをオススメします。

もし、利用している信用金庫がなければ、日本政策金融公庫に相談してみましょう。他にも収益物件の融資に積極的な銀行もありますので、インターネットで「収益物件融資」や「不動産投資融資」などで検索してみて下さい。

引用:知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資

不動産の勉強をいろいろしてきて、やっぱり一番のハードルは融資です。返済できるのか以前に、どこにいけば貸してくれるんだろう?ってところで躓くんですよね。付き合いのある銀行なんてのもないし…とりあえず検索してみます。

不動産は事業なので、融資してもらうには事業計画書を出す必要があります。書き方はいろいろありますが、筆者はA4用紙1枚に簡潔にまとめた事業計画書を出すといいます。2000万円の物件でも、3億円の物件でも同じ。あとは金融機関の担当者と面談で詳細を付け足すそうです。

不動産投資の事業計画書に必要なのは以下の項目

- 物件価格

- 諸費用

- 融資希望条件

- 物件概要

- 収益予想

- 収益を上げることができる理由は空室を埋めるための戦略など

これらを記載した事業計画書を提出し、金融機関の担当者と面談します。担当者は借り手の不動産事業に投資する立場なので、きちんと運営して、貸したお金を返してくれるのかをみてきます。

そこで重要なのが、計画通りに行かなかった場合にどうするのか?です。これに応えられるように質問を想定し、答えを用意しておく必要があります。

不動産投資における最大のリスクは空室リスクです。物件価格が多少下がっても金融機関は痛くもありませんが、空室が出て家賃収入が途絶えると、融資の返済に影響が出ます。なので、面談ではこんなことが聞かれます。

「空室が続いたり、新たに空室が出たりしたら、どうするつもりですか?」

「入居者を募集して半年空室が埋まらない場合はどうしますか?」

「空室が長い間続いている部屋がありますが、どんな改善をしますか?」

これに対してしっかり答えることができれば、融資を受けられる可能性がグッと上がります。例えば、まず「空室が出たところで、1年程度支払いに困らない現金を用意しているので、少なくとも1年間は大丈夫です」など、最悪の場合でもそちらに迷惑はかけませんよということを伝え、その上で「リノベーションを予定しています」「フリーレントを使って新規入居者を募集します」「社宅として使ってもらえないか近くの企業に営業します」などの事業計画を伝えるなどです。

不動産購入に必要な費用

本書では不動産の選び方も詳しく書かれているのですが、僕が今興味があるのはお金の話。なので、不動産の選び方は飛ばして、実際に不動産を手に入れる時に必要な費用をみていきます。選び方はぜひ本書を読んで学んでみて下さい。

不動産を購入する時には税金や諸費用を合わせて、物件の購入金額の5~10%くらいが必要と言われています。具体的にどんな費用があるのかみていきましょう。

- 印紙税…売買契約書やローンを組む時の金銭消費貸借契約書に必要な税金。売買金額によって異なる。契約書に記載された金額が500~1000万円は1万円、1000~5000万円は2万円、5000~1億円は6万円。現在は軽減税率が適用されている

- 登録免許税…土地と建物の登記に必要な税金。通常は固定資産税評価額×2%

- 司法書士の報酬…物件の所有者の保存登記、移転登記や抵当権の設定などを司法書士に依頼した場合の報酬額。10~20万円程度

- 固定資産税は都市計画税…不動産所有者に対して課税される市町村税と、都市計画事業に充てることを目的とした税金。取得時だけでなく、不動産を保有している限り発生する

- 不動産仲介手数料…不動産会社に支払う手数料。200万円以下の部分は×5%、200~400万円の部分は×4%、400万円以上の部分は×3%となる。1000万円の物件の場合、200*5%+(400-200)*4%+(1000-400)*3%で36万円。400万円以上の物件については物件価格×3%+6万円となる。

- ローン手数料…融資を受ける際に必要な手数料で5~10万円程度、もしくは借入額の2%など

- 損害保険の保険料…火災保険や地震保険の保険料。物件の価格や構造、規模、オプションなどによって異なる

- 不動産取得税…購入後に支払う税金。評価額の3~4%

めちゃくちゃいろいろありますが、自分で勉強して覚えるより相談するのが良いそうです。ざっくり1000万円の物件を手に入れるなら、100万円程度は用意しておいた方がいい、とだけ覚えておきましょう。

不動産投資は必要か?

ということで今回は「知識ゼロ、資産ゼロから始める誰も教えてくれない不動産投資」から、なかでも不動産自体のメリットや、お金に関する部分を中心に紹介しました

すでに株式投資で資産形成するのはあたりまえになってきました。数十年前のように定年まで一つの会社で勤め上げたら一生安泰という社会でないことは誰もが感じています。だからこそ、貯金や退職金、年金だけに頼らなくて済むよう、株式投資で資産を増やす、配当収入を得ることが重要なわけです。

では、不動産投資も必要でしょうか?

キャッシュフローという点では株式を上回ります。月20万円の収入を株式だけで作ろうと思うとかなり大変ですが、不動産ならそこまで難しくありません。レバレッジが効いている分、資産額を増やすペースも、株式より不動産の方が圧倒的に早いでしょう。

本書を読んで僕が感じたことは、不動産はミドルリスクミドルリターンのアセットクラスなのではなく、ハイリスクハイリターンとローリスクローリターンが組み合わさって、結果、ミドルリスクミドルリターンになっているんだろうな、ということです。

不動産投資は借金を使ったレバレッジを基本にしています。もちろん現金で買ってもいいですが、それだけの現金があるなら株式投資でもかなりの配当収入が狙えますし、購入時に10%程度も諸費用がかかることを考えれば、あえて不動産投資は必要ないと思います。

つまり、もし現金でやるなら、リスクはほとんどない、ローリスクローリターンです。物件価格の下落を補う以上の家賃収入があれば素晴らしいキャッシュフローが得られます。

でも借金を使うと全く話が違います。借金返済はマイナスのキャッシュフローで、プラスのキャッシュフローである家賃が途切れても発生します。何千万円もの不動産に対する借金返済は決して小さくないので、家賃が途切れたらどんどん預貯金を食い潰していくでしょう。

もちろん自分の努力で物件を魅力的にすることはできますが、このリスクはかなり大きい。不動産を売却したとしても、借金返済の義務は残ります。いい価格で売れなかったら、返済の目処が立たない借金を抱えてしまう可能性があるわけです。

一方で、原資に対する利回りは株式投資では到底望めないレベルになるので、ハイリスクハイリターンの投資となります。

とはいえ、不動産という現物資産は、株式ほど価格の変動もなく、原理的に価値がゼロになりません。そうとう変な物件を、無理な借入で買ってしまわない限り、そこまで酷いことにはならないでしょう。

という感じで、考えれば考えるほど、不動産というアセットクラスの立ち位置が難しくなってきました。現金で買えば確かにローリスク、でもローリターン。借金した場合はハイリターンが狙えるけど、うまく行かなかった時のリスクは株式とは桁違い…株式は借金できないので、最悪でも投資資金を失うだけでマイナスにはなりませんが、不動産の場合、最終的に借金だけ残る、マイナスの状態にもなり得ますからね…

と、いろいろ書いてみましたが、現実的に不動産は魅力的なアセットクラス。お金持ちは大体みんな、不動産投資もやっています。これからも勉強は継続。我が家の家計に重要なアセットクラスだ!と確信できたら、不動産投資もスタートしたいと思います。

本書では今回省いた不動産の選び方や、一流の不動産人になるためのステップなども解説されているので、不動産投資に興味がある方はぜひ一読してみてください。

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント