こんにちは。夫です。

早速ですが、あなたは賃貸派?それとも持ち家派?どっちでしょうか?

ちなみに僕は現在、100%賃貸派。今も賃貸に住んでいますし、家を買う計画もありません。とはいえ、じゃあ不動産についてちゃんと勉強して結論を出したのかと言われると、そうでもないんですよね。なので今回は賃貸派の僕が、家を買う時に読む本を読んでみました。

それが本書『家を買う時に「お金で損したくない人」が読む本』です。

マンションを買った年にリーマンショックが起こるなんて、想像もしたくないですよね。そんな経験をもとに家を買う時に「お金で損したくない人」のためにさまざまなノウハウを教えてくれるのが本書。賃貸派の僕の考え方を変えてくれるかもしれません。

僕が賃貸派である理由

本書の内容に入る前に、僕が賃貸派である理由を簡単にご紹介。

僕が賃貸派である最大の理由は、なんといっても将来の不確実性に対処したいからです。

正直、お金の面だけで考えたらほとんどの場合、持ち家の方がいいと思います。色々計算しても30年、40年と同じ家に住む前提なら持ち家の方が得ですし、今の収入がずっと続くなら、税制面、キャッシュフロー的にも持ち家の方がいい。

ただ問題は「30年、40年と同じ家に住む」「今の収入がずっと続くなら」という前提です。

僕は2020年に転職して収入や働き方が大きく変わりました。今の会社も中堅ベンチャーなので、もちろん終身雇用制度はないですし、僕自身もあと40年近く同じ会社で働き続ける想定はしていません。

となると、5年、10年先の収入なんて予想ができないんですよね。そんな状態でこれから何十年も毎月ローンを払うという契約はあまりにもリスクが大きく感じます。

そして同じ家に何十年も住み続けるかについても、まったく想像できません。人口動態が変わり、テレワークなど新しい働き方も登場。デジタル田園都市、スマートシティなど新しい政府の計画も始まり、農地法改正で土地の役割も大きく変わりそう。

今便利で住みやすい場所が、20年後も住みやすいと考える理由が全然ないんです。

そんな中、数十年単位の計画を立てるなんて、怖くてできません笑。

とまあこんな理由で僕は賃貸派。お金に関しては持ち家の方がメリットがあることは理解した上で、変化に身軽に対応するためにもその時その時に最適な状態を賃貸を渡り歩く形で実現していった方がいいんじゃないかな、と考えています。

僕が賃貸派である理由は、持ち家でもあまり価値が落ちず、すぐに売却できる家なら問題ないんですよね。20年後はわからないけど、2〜5年後ならある程度想像できる。じゃあ2〜5年間だけ住む想定で家を買って、変化すべきタイミングが来たらさっと売却して次にいく。この方法でお金の面でもメリットがあるなら持ち家もありじゃないかと考え始めました。

さらに我々夫婦、投資で資産形成をしていますが、このまま順調に資産を増やしていけば資産状況が株式に大きく左右されることになります。であれば、ある程度株式で資産を作ったあと、他の資産、つまり不動産という形で資産を持つことも価値があるんじゃないか?とも考えるようになりました。

ということで、僕は現在賃貸派ですが、僕が抱いている持ち家のデメリットが解消されたら、持ち家のほうがメリットが大きくなります。そんな方法があるのか知りたくて、不動産関係の本をいくつか読んでいます。

『家を買う時に「お金で損したくない人」が読む本』はその中の一つ。不動産について真面目に勉強するのは初めてですが、想像と違う発見がいっぱいありました。

これから本書の内容をピックアップして紹介していきますが、税金や制度などは日々変わるものだと思うのでそれらは省き、家を買う時のマインドセットや住宅ローンの考え方について紹介していこうと思います。

家は人生最大の買い物、ではない

本書を読み始めて最初の発見は「家は人生最大の買い物」ではない、という言葉。誰しも一度は聞いたことがありますし、家を買う時に真っ先に思い浮かぶ言葉の一つだと思います。

でも本書は「家を買い物と考えてもいい人は、一握りの億万長者だけ」「買い物の判断のものさしを家の購入に持ち込んではいけない」と言います。

もちろん犬小屋や物置を買うように不動産を変える億万長者は問題ありませんが、多くの人が家を買い物を考えてしまうと、家を買う時に大きな間違いをしてしまうんですね。

それは「損か得か」という判断基準です。

筆者は家の購入について、買い物ではなく「人生のプロジェクト」だと言います。買って終わりではなく、多くの場合はその後何十年もローンを支払い、住むことで利用し、必要な修繕など手入れを行い、人生の大半をその場所で過ごします。

つまり「損か得か」という判断基準で家の購入を判断すると、買い物としては正解でも、人生のプロジェクトとしては大間違いになってしまう可能性があるんです。

家を買おうとすると、営業マンから掘り出し物を提示され「今買わないと損ですよ」と言われ、つい買ってしまう。そんな例も少なくないそうです。家族の数十年続く幸福に影響するなら、お買い得という理由で買うべきではないですよね。

筆者は家を買う時にまず考えることは、家の購入を買い物ではなく、人生のプロジェクトだと認識し、買い物の判断基準を外すことだと言います。

筆者は「住宅ローンで家を購入するというのはどういうことですか?」という質問に「35年ならば420回、銀行に決まったお金を支払うこと」と答えるそうです。もちろん厳密には違うのですが、こう考えるべきだということです。

「420回、銀行に決まったお金を支払うこと」こう考えると住宅ローンは怖いですね。だって35年間、毎月決められたことをノーミスでこなさないといけないわけです。35年の間には転職や家族構成の変化もあるでしょうし、入院や大規模な災害など、人生を左右する出来事にあう可能性もあります。それでも、ノーミスで銀行に支払わないといけない。それが家を買うということなんです。

ただしこれは賃貸にも同じことが言えます。もちろん賃貸も家賃を払わないと住めませんから。賃貸も持ち家も、一度払いそびれたくらいで追い出されるわけではありませんが、滞納することを前提に住む人はほとんどいないでしょうから同じことです。

つまり、本当に大切なことにフォーカスすれば持ち家か賃貸かというのは重要ではない。どちらも何十年も可能な限りノーミスで、ローンや家賃を支払い続けるというミッションを背負うわけです。

そう考えるといずれそのミッションが終わる持ち家は賃貸より有利な気がしますね。賃貸は払えなくなったらもっと安いところに引っ越すことができるので一概には言えませんが。

持ち家の真のコストと年収別家の価格

家は人生最大の買い物ではなく、人生最大のプロジェクト。毎月決まったお金を払い続けるという意味では賃貸も同じで、賃貸vs持ち家の議論は本質的ではない。

ということで、もう少し具体的に見てみましょう。

僕たちの住むマンションには毎日のように住宅のチラシがあります。で、それを見て単純計算すると「え、こんなに安く買えるの!?」と思わず目を奪われることも少なくありません。実際、そんなに安く家を買うことができるのでしょうか?

まず前提として、チラシはお客さんを来店させる、問い合わせさせるためのオトリです。嘘が書かれているわけではありませんが、実際と乖離した部分も珍しくありません。

チラシに書かれている毎月の返金額はすべて変動金利を前提にしています。今は変動金利が安いので、今の金利がずっと続くと想定しているので、実際の支払額よりかなり安く見えるようになっています。

その他にも家を買う時にはいろいろな費用がかかります。

1つは売買契約やローンを結ぶ時の手数料。新築マンションなら物件価格の3〜5%ほど。戸建や中古マンションなら6〜13%もかかります。

仲介手数料や印紙税、司法書士報酬税などなど、家を買う時にはいろいろな手数料がかかります。3000万円の中古マンションを買うと、390万円も手数料がかかることがあるんですね。これを計算に入れないとだいぶ変わってきますよ…

そして大きな出費が家の維持コストです。火災保険料や固定資産税、マンションの管理費や修繕積立金などですね。これも合わせるとマンションは月平均で3〜4万円ほど支払いがプラスなのだそう。

毎月10万円の支払いだと思って住み始めて、実際には毎月14万円払わないといけない、となれば予定が狂いますよね。

今の家に引っ越してから換気扇の調子が悪かったのですが、管理会社に連絡して交換してもらいました。もちろん備え付けの設備なので無料です。でもこれ、普通なら本体代と作業台で20万円くらいするんですよね…そうした費用も持ち家なら自己負担です。

こうした実情を踏まえ、筆者は無理なく完済できる住宅ローンには4つのルールがあります。

ルール1:毎月の返済は「手取り月収の4割以下でボーナス払いなし」

ローンを組む時には「返済負担率」を考えます。銀行も返済負担率を計算して融資を決めているそうです。

返済負担率の計算式は「1年間の返済総額÷額面年収×100」です。年収600万円で1年間の返済総額が120万円なら、返済負担率は20%となります。

年収が高いほど可処分所得から必要最低限のお金を引いても残る金額が大きくなるので、返済負担率が高くても大丈夫ですが、筆者曰く、返済負担率4割は本当にギリギリの水準だと言います。額面所得ではなく、実際の手取り所得で返済負担率を計算したほうがいいとも言います。

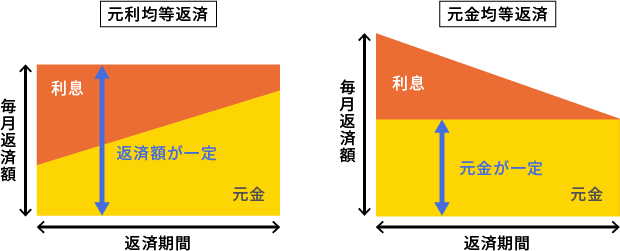

ルール2:元利均等返済方式を採用する

住宅ローンの支払いは元利均等返済方式がいいと言います。その理由は単純に、資金計画が立てやすいから。

この図は元利均等返済方式と元金均等返済方式のイメージです。返済金額を一定にするか、返済する元金を一定にするかという違いですが、元金均等返済方式のほうが最初に多く元金を返済していくので、合計の返済金額は少なくなります。

しかし元金均等返済方式は金利が変動するとすぐに返済額に上乗せされるなど、特に変動金利で借りた場合は大きなリスクを背負うことになります。

もちろん変動金利による返済額変動リスクを受け入れるなら、合計の返済額が少なくなる元金均等返済方式のほうがいいですが、資金繰り、計画しやすさという観点からは元利均等返済方式がおすすめです。

ルール3:固定金利でシミュレーションする

今は低金利なので、変動金利でシミュレーションすると返済額が小さくなります。しかし今後20年、30年後も低金利が続いている保証はどこにもないので、シミュレーションする場合は固定金利で計算したほうがいいと言います。

固定金利で無理なく払えるなら、あとは金利変動リスクを負うか負わないかという選択になります。

なお、変動金利でシミュレーションする場合は、毎月の支払額を25%アップして、それでも返済負担率が4割を越えないか、それくらい慎重に見積もったほうがいいと言います。

ルール4:定年時のローン残高は1000万円以下

35年ローンを組むと、ローン完済より定年が先に来る場合もあります。なので、定年が先に来る場合は、定年時の残高を確認することが非常に重要。定年後に1000万円以上ローンが残るなら非常に危険だと言います。

筆者はかなりリスクに対して慎重なようですが、この考え方はちょっとハイリスクだと思います。大手でも45歳定年などが始まる中、今後の退職年齢なんて想像もできません。年金も毎年1%未満ですが、じわじわ減っているようですし、退職金を出す企業も減っているし、数十年後の退職金や年金なんて予測不可能。まあ、それをいうと老後も家賃を払い続ける賃貸の方がハイリスクなんですが…

60歳定年の人がフルローンで購入できる家の値段

ここまでをまとめて筆者が「60歳定年の人がフルローンで購入できる家の値段」を表にしてくれています。もちろん将来の金利がどうなるかわからないので、いざ家を買う時に当てになるかはわかりませんが、一つの目安にはなると思います。

本書ではもっといろんな条件について書かれているので、自分に当てはまる条件が知りたい方はぜひ本書を読んでみてください。

| 月収20万 | 月収30万 | 月収40万 | |

| 25歳 | 2742 | 4113 | 5485 |

| 35歳 | 2742 | 3890 | 4910 |

| 45歳 | 2155 | 2870 | 3510 |

当然ですが、年齢を重ねるにつれローンの上限は減っていきます。急ぐ必要はないですが、決断は早めに。ということでしょうか…

理想の家に辿り着く地図とコンパス

本書では全体の半分を割いて詳細な住宅ローンの考え方・借り方や、税制や補助金などについて触れています。この部分もものすごく参考になったのですが、今家を買うわけではない僕にとっては、いざ買うと決断した時の制度を知ることが重要。なので記事では省きます。

ここからは本書が実体験から本音で教えてくれる家の選び方をざっくり見ていきたいと思います。もちろん家に求めるものは人それぞれ。どんな家でも共通する大切なポイントだけを絞って紹介しますね。

自分だけの地図とコンパスを作る

ネットやチラシでは魅力的な物件情報が満載ですが、基本的にそれらは全てオトリ。だからこそ、実際に足を運び、現地調査をすることが重要だと言います。間違ってもものすごく好条件の物件を見つけて、営業マンから「すぐ買わないと誰かに買われてしまいますよ!」と言われたから、現地を見ずに話を進めるのはNGです。

というのも、本書で繰り返し言われていることですが「不動産に掘り出し物など存在しない」からです。地域や道路への接面、駅からの距離、築年数、広さなどは全て価格に反映されますし、それ以外にもさまざまな要素があり、価格が決められています。

つまり、一見掘り出し物に見える物件も、売り手にとっては理由があってその価格で出しているということ。それがチラシやネットの情報だけでは見えていないだけだということです。

世の中には星の数ほど物件がありますが、自分達の条件に合い、ニーズを満たすものとなるとそれほど数はありません。しっかりと方向性を定めれば、ちゃんと現地調査をして目的の家を見つけることができるのです。

そこで本書でお勧めされているのが、自分だけのデータベース、価値観を一覧化する地図のようなものを作ることです。地域、最寄駅、駅徒歩時間、職場までの道、間取り、専有面積、などなどさまざまな項目で自分の理想となる家を作り上げましょう。

あとはその理想の家に近いものを探していくだけです。自分達が重要視する要素に重み付けしたりしてもいいでしょう。そうして世の中に数ある物件の中から、自分達の理想に近いものを探していくのです。

僕たち夫婦も引っ越しの時はスプレッドシートで間取りや面積、立地、家賃などの項目をそれぞれに重み付けして、2人で別々に点数化。その合計点が大きいところを中心に見ていきました。客観的に数字化するのは大事ですよね。

悪い営業マン・不動産会社を見抜く

営業マンや不動産会社は「住まい選びのパートナー」と言われますが、実際にはパートナーではありません。かといって敵というわけでもありません。一部では利害が一致し、一部では相反する取引相手です。

家を買う時に不動産会社、営業マンに頼り切ってしまう人は少なくありませんが、家を買うのも、ローンを契約するのも、そこに住み、ローンを支払うのも自分自身。契約が完了したあと、不動産会社や営業マンが関わることは一切なくなります。

不動産会社、営業マンは人生のプロジェクトである家の購入の取引相手。彼らとどこで利害が一致し、どこで相反するのかはちゃんと見極めましょう。

本書では見極めるポイントをいくつか紹介してくれています。これは実際に家を買う時はもちろん、今後賃貸で引っ越すとなった時にも覚えておきたいですね。

まずは要注意な言動をチェックします。

「掘り出し物だから早く決めないと」と言ってくる人はアウト。すでに書いたように不動産に掘り出し物なんて存在しません。値段には必ず理由が存在します。そこを説明せず「掘り出し物」という言葉を使う人は、相手を素人だと思って舐めている証拠です。

また「私に任せておいてください」「大船に乗った気持ちで」という言葉で細かい説明をしない人も要注意。繰り返しますが家の購入は人生のプロジェクト。相手がどれほど経験豊富で敏腕でも、説明なく進めていい道理はありません。

当然ですがレスポンスが遅い、知識が少ない、言葉遣いが悪いといった部分が見えたらすぐに変えるべきです。

営業マンと利害が一致する部分は、家を買うことができたら営業マンには手数料収入が入り、買い手には家が手に入ることです。一方、相反する部分は、できるだけ不利な契約(高額な物件、高額な手数料やオプション)をさせた方が、営業マンにとっては収入が増えるという部分です。

本書では複数の不動産会社を利用して、相見積もりを取ることが大切だと言います。ライバルがいなければ、相手は不利な条件を突きつけやすくなりますし、不利な条件を突きつけても「他もそうですよ」「これより有利な条件はありませんよ」など平気で嘘をつけるからです。

しかしライバルがいるとわかればそんな嘘はつけません。契約できないと営業マンに利益がありませんから、できるだけ買い手に有利な条件を提示し、自分達から買ってもらおうとするはずです。

僕たちも賃貸契約する時は複数の不動産会社で見積もりを取りました。それで他の不動産会社に出してもらった見積もりを、別の不動産会社に送るんです。これがあると話が早いんですよね。その不動産会社はそれより有利な見積もりじゃないと出す意味がないので、返答は「同じ金額になりました」か「もっと安くできました」の2択だけ。

優秀な営業マンは不動産オーナーとのパイプも太く、値引き交渉のスピードも段違い。営業マン選びで人生のプロジェクトの成否が左右されるのはもちろん、現実的に数十万円、数百万円の違いが生まれるのです。

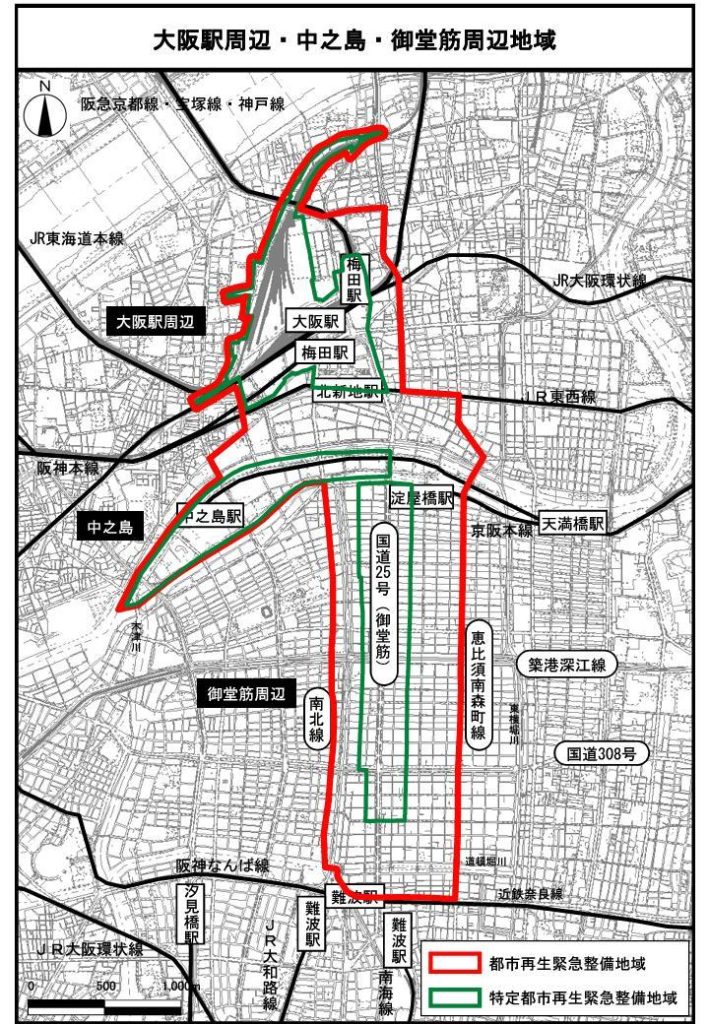

立地適正化計画制度を確認する

日本には立地適正化計画制度というものが存在します。国土交通省のホームページでは次のように説明されています。

我が国の都市における今後のまちづくりは、人口の急激な減少と高齢化を背景として、高齢者や子育て世代にとって、安心できる健康で快適な生活環境を実現すること、財政面及び経済面において持続可能な都市経営を可能とすることが大きな課題です。こうした中、医療・福祉施設、商業施設や住居等がまとまって立地し、高齢者をはじめとする住民が公共交通によりこれらの生活利便施設等にアクセスできるなど、福祉や交通なども含めて都市全体の構造を見直し、『コンパクト・プラス・ネットワーク』の考えで進めていくことが重要です。

このため、都市再生特別措置法が改正され、行政と住民や民間事業者が一体となったコンパクトなまちづくりを促進するため、立地適正化計画制度が創設されました。

https://www.mlit.go.jp/en/toshi/city_plan/compactcity_network.html

つまり、人口が減少し高齢化が進むから、街を小さくしていこうということです。そのために「居住誘導区域」を設定し、その中に人とインフラが集中するようにしています。

居住誘導区域の外にある医療、福祉、商業施設などは今後、徐々に居住誘導区域の中に移動していきます。

つまり、居住誘導区域の外のエリアはどんどん不便になり、人が減り、価値が下がっていくんです。ちなみに自分が買おうとしているエリアが居住誘導区域の中なのか外なのかは、不動産会社は教えてくれません。なので自分で調べる必要があります。

自分が住み始めてから病院や商業施設が移動して、時価もどんどん下がっていったらたまったもんじゃありません。必ずチェックしておきましょう。

すでに居住誘導区域を定める自治体も多々ありますが、自分が住む自治体が定めていない場合もあります。その場合は他の自治体の例を参考にしましょう。駅や幹線道路からの距離や大型商業施設の周辺など、居住誘導区域に指定される場所には傾向があります。

こうした例を知っておけば、将来自分の住む場所が居住誘導区域に指定されるかどうか、ある程度推測することができます。

居住誘導区域以外にも自治体が設定する都市計画はいろいろあります。

例えば大阪市では「都市再生緊急整備地域」というものを定めていて、このエリア内を積極的に開発していくことを公表しています。

大阪くらいの大都市であればこれ以外の場所も時価が暴落することはないでしょうが、この区域内の価値が相対的に高まり、かつ便利になっていくことは間違いなさそうですね。

モデルルームのマジックに騙されない

家を買う時には内覧、新築マンションの場合はモデルルームを見に行くことになりますが、ここにもポイントがあります。そのポイントをいくつか見ていきましょう。

マンションの間取りに「約6畳」や「6J」などと表記される場合があります。1畳の大きさはルールで明確にされていますが、「約6畳」や「6J」という曖昧な言い方はこのルールの隙をついて、買い手を騙そうとする表記です。基本的には平方メートルで教えてもらいましょう。

モデルルームには家具が置かれていますが、その家具は基本的に背丈が低く、現実感のないものばかり。また収納家具はかなり少なく置かれています。

これは全体的に広い印象を与えるための工夫です。実際に住み始めると、モデルルームの印象よりも小さくなるものだと脳内補正を行いましょう。

最もよく売れるマンションの間取りは「3LDK」です。しかしこのLDKが曲者で、キッチン込みの大きさなので実際に使い始めると想像以上に小さくなります。例えば10畳のLDKの場合、最低3畳程度がキッチンになりますから、リビングとして使えるのは7畳。少し広めの寝室程度しかありません。

そしてモデルルームでは、前述した家具のマジックで広い印象を作り出しています。◯畳のLDKという数字を見ると広く感じますし、モデルルームを見ても広く感じるかもしれません。でもそれが作られた印象であることは覚えておいて、脳内補正しましょう。

本書では他にも築年数による建築基準の違い、さまざまな建築方法、マンションの長期修繕計画や管理組合、リノベーションの話がありましたが、細部&個別の事情も大きいでしょうからここでは省きます。

家を買う時に「お金で損したくない人」が読む本

ということで今回は『家を買う時に「お金で損したくない人」が読む本』を紹介しました。

不動産についてちゃんと勉強したことがなかったのですが、つくづく家を買うって難しい。いろんな法律や制度があって、考えることもたくさん…義務教育で教えといてほしいくらいです。そして多くの人がちゃんと勉強せず、営業マンに頼りきりになっている…

本書を読んで家を買うことに対する印象が少し変わりました。僕が賃貸派であること、その理由は最初に書きましたが、本書の序盤で「賃貸か持ち家かは本質的でない」ということを学びました。

家を買うことも、賃貸に住むことも、ローンなり家賃なり、毎回決められた金額を払い続けるという点では同じという話をしましたね。「人生のプロジェクト」という点では、それぞれのメリット、デメリットのどれを重視するかという価値観の問題です。金銭的に損得勘定で考えるべきではないんです。

本書を読んでも僕が賃貸派であることに変わりはありませんが、もっと持ち家、不動産について勉強してみたいなと思いました。

というのも、本書の後半では契約や法律、制度の話がたくさん出てくるのですが、全然理解できない。こんな状態で「賃貸派です!」なんて恥ずかしくて言えません笑。もっと勉強して自分なりの答えを出したいなと思いました。

資産形成の面では自分が住むための家ではなく、不動産投資として家を買うのも選択肢としてはありでしょう。

ということでこれからも不動産購入、不動産投資に関する本を何度か読んでみようと思います。家の購入は人生のプロジェクト。他人に任せるのではなく、自分で数年しっかり勉強してからでも買うのは遅くないでしょうから。

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント