こんにちは。夫です。今日は前回の「「株式だけ」はハイリスク?誰も教えてくれない不動産投資」に引き続き、不動産関連の本を紹介します。

タイトルは「持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている」です。

なかなか過激なタイトルですね。帯をみると「首都圏マンションは史上最高値それでも家は買いなさい!」など、一通り資産形成を勉強した上で賃貸派となった僕としては読まないわけにはいかない文章が…さらに無視できないのは本書の「はじめに」に書かれたこの言葉です。

家を買うか、賃貸住宅に住むかの判断は個々人の選択に委ねられるし、様々な事情で賃貸住宅を選ばざるを得ない場合もある。

一方、賃貸住宅のオーナーの多くが持ち家に住んでいるのは、誰も否定しないだろう。

賃貸住宅のオーナーは、賃貸住宅派というわけではない。賃貸住宅を必要とする人がいて、その需要に応えることに経済合理性と社会性があると判断して、賃貸住宅のオーナーになることを選択したに過ぎない。

引用:持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

たしかに、、、賃貸住宅のオーナーが賃貸に住んでいるってほとんど聞いたことがないですし、メディアで「賃貸住宅一択!」みたいにいう人は、事業主で家賃を経費申請できたり、個人とは全く違う事情があったりします。賃貸住宅を持っている人、お勧めする人の多くは普通の賃貸暮らしをしていない。ということはやはり…

ということで早速本章の内容をかいつまんで紹介していきます。

九州工業大学卒業後、リクルートに入社し約30年間、通信事業の技術者、メディアの編集長、子会社社長、研究所長などを経験し、52歳の時に筑波大学で博士号を取得。53歳で大東建託賃貸未来研究所長・AI-DXラボ所長に転職し、2023年4月に麗澤大学教授に着任。地域や住宅の住みここちと人口、幸福度などに関する学術論文を多数執筆。

Amazonで購入

持ち家vs賃貸論争の結論は出ている

まず一般に言われている持ち家と賃貸の特徴について

持ち家は、

- 住宅ローン完済後の住居費が抑えられる

- 資産価値は場合によって大きく下がることもあれば、一定の資産となる場合もある

- 賃貸のように簡単には引越しできない

一方、賃貸は、

- 高齢になるほど借りにくく、家賃をずっと払い続ける必要がある

- 多額のローンを抱えているという心理的不安はないが、資産としては残らない

- 収入や家族状況に応じて自由に引越しができる

このほかにもいろいろな特徴があり、多くの人が「〜だから持ち家がいい」「〜だから賃貸がいい」「家を買って定期的に買い替えるのがいい」などいろいろな意見が飛び交っています。

賃貸と持ち家、僕の印象としては賃貸はノーリスクノーリターン。家族構成が変わっても、仕事が変わっても、それに合わせて住む場所や家賃を変えることができるので、リスクらしいリスクはないと思います。老後はリスクになるかもしれませんが、僕たちが老後になる頃には社会的に対策できてそうな気もします。一方、持ち家はハイリスクハイリターン。うまくいけば得をするし資産にもなるけど、気軽に転職もできない、自由が制限されるというリスクが大きいと感じます。

しかし筆者は、世の中の実態を見れば結果は明らかだといいます。経済学では「足による投票」と呼ばれるもので、人々の行動の結果は、様々な選択肢の競争の結果であり、合理的な選択を反映しているという考え方です。

それによると持ち家比率は全体で61%。60歳以上は8割近くが持ち家です。人々の行動を見れば、持ち家が賃貸より好まれている選択肢なのは間違いありません。

僕は「足による投票」に否定的です。それでいうなら、転職も企業も投資も、しない人の方が多いわけなので、しない方が合理的という話になってしまいますからね。でもなぜ多くの人がその選択をしているのか?を考えることには意味があります。

持ち家を購入した理由の1位は「家賃を払い続けるのはもったいないから」で54.5%を占めている。住宅を購入したい理由でも1位は同じ理由で22.6%を占めている。世の中の多くの人が持っているこの感覚は正しい。なぜなら持ち家には、家賃に含まれている次のコストがないからである。

- 賃貸には、家主の利益が含まれている(持ち家は自分のものだから利益は乗せない)

- 家賃には、自分は滞納しないとしても他の人が滞納した場合のコストが全体として含まれている(持ち家は自分で払うので他人の滞納リスクは負担しない)

- 家賃には、空室コストが含まれている(持ち家は自分で住むので空室コストはない)

- 家賃には、入居者が入れ替わる時に家主が負担する原状回復コストや入居者募集コスト、管理コストが含まれている(持ち家にはそうしたコストが発生しない。ただしリフォームコストは発生する場合がある)

- 賃貸物件のためのローン金利は持ち家のローン金利よりも高く、その差額分は家賃に乗せられている。

つまり簡単にいえば、持ち家とは「一般の賃貸事業よりも金利の優遇等がある、自分自身を顧客にした極めて有利な確実性の高い賃貸事業」なのだ。大家が得る利益は自分のものになり、その分だけ賃貸よりも経済的に有利になるというシンプルな話である。

引用:持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

ものすごい説得力…僕は以前換気扇が壊れた時、管理会社に電話するだけでタダで直してもらいました。「持ち家だったら結構な出費だったんだろうな、賃貸でよかった〜」なんて思っていましたが、当然ですが管理会社は善意でやってくれたわけではありません。その分のコストを上乗せされた家賃を僕が支払続けていただけなんですね。

しかし持ち家には、経済状況が変わった時にローンが返済できなくなるなどの大きなリスクがあります。ですがそれも、データを見れば明らかに持ち家が有利なんです。

筆者の調査によると、家賃滞納率は件数ベースで3.5%ほど。4ヶ月以上の滞納率(実際に破綻しているレベル)は1%弱だそうです。一方、住宅ローンの総貸付残高に占める延滞債権の割合(金額ベースの滞納率)は1.26%で、破綻先債権額の割合は0.27%しかありません。

さらに収入が減少して家賃やローンの支払いに苦労するようになった時、賃貸であれば家賃を下げてもらえる可能性はほとんどなく、引っ越すしかありません(引越し費用が無ければ地獄です)。ですが、住宅ローンの場合には条件緩和によって一時的に支払いを減らしたりすることが可能です。

住宅ローンのリスクを高いとみるか低いとみるか、個人によって判断が分かれるとは思うが、少なくとも、住宅ローンの滞納率は家賃の滞納率よりも低いことは確実だろう。<中略>住宅ローンの審査に通過するということは、金融機関が、あなたの人生が確率的にある程度うまくいくであろう、と認めたということでもある。

引用:持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

件数ベースと金額ベースなのでそのまま比較するわけにはいきませんが、持ち家でも賃貸でも、ローンや家賃の支払いに困ることはある。確率は置いておいても、支払いリスクはどちらにもあるということですね。また、65歳以上で賃貸暮らしの人の3分の1は、生活保護受給者らしいです。今の公的年金の制度などは持ち家を前提としているため、年金頼りで賃貸暮らしはそもそも成り立たない社会になっているんです。そう言われると、65歳までにはローンを払い終えた持ち家を持っておいた方が人生のリスクは下げられそうですね。

さらに本書では様々なアンケート結果とでもフラフィック情報からオッズ比を分析し、賃貸主義者、持ち家否定派はかなり少ないことを明らかにしています。

例えば、アンケートで持ち家否定派と答えながら、実際には持ち家に住んでいる人もおり、実際に賃貸暮らしで賃貸派の人は10%程度しかいなかったり、年齢、性別、家族構成による違いも分析しています。

さらに興味深いのはお金に関する価値観を聞いた時、賃貸派は「貯金すべきだ」「子どもを持つべきだ」「結婚すべきだ」といった質問に対しても否定的な考えも持っている傾向にあるようです。

持ち家懐疑派の疑問い答える

僕は賃貸派ですが、持ち家否定派ではありません。今の経済状況やライフスタイルから、今は賃貸の方がいいだろうと考えているだけです。僕のように持ち家を否定するわけじゃないんだけど、とりあえず賃貸という人のために、本書では持ち家懐疑派の疑問に答えてくれました。

A.地震保険で解決するし、豪雨災害もかなりの確率で避けられる。新・耐震基準の家なら直下型地震が起きても全壊する可能性はかなり低い。

A.失業率は3%以下で非常に低く雇用は安定している。もし雇用が不安定化する事態になればインフレもかなり進む可能性があり、インフレになれば住宅ローンの負担は相対的に小さくなる。

A.持ち家を貸した場合の家賃は住宅ローンの支払額を上回るケースが多いため、売却せずに引越しし、賃貸物件に引っ越すこともできる。またそもそも歳をとると人はほとんど引っ越さなくなることがデータで明らかになっている。

A.人口減少は日本全国で均一に起こるわけではない。地方では家賃が下落する可能性もあるが、同時にライフラインなど住み心地も大きく悪化する。住み心地がいい都市部の人口が大きく減少し家賃が暴落する可能性は低い。

A.賃貸物件にも建築時の業者の利益が乗っている。どこかで誰かの利益は乗ってくるが、不動産オーナー分の利益が有利になるのは持ち家。

A.現金一括で持ち家を買う場合はその通り。しかし融資を受ける場合は違う。株を買うために融資を受けることは原則できないが、持ち家は住宅ローンという通常より低い金利で借入でき、住宅ローン減税なども受けられる。

A.気軽に引っ越せるかどうかと、引っ越すかどうかは別問題。データを見ると、歳をとると人は引っ越さなくなる。前述のように持ち家を賃貸で貸し出したり、売却して引っ越すことは可能。

A.大都市部の持ち家の資産価値がなくなることは考えにくい。戸館の場合は、建物の資産性よりも土地の価格に左右される。建物自体の資産性はマンションの方が維持しやすい。

A.それは過去の話で、日本は耐震基準を高めてきており、2000年以降の建物は建て替えなくても十分に使える品質になってきている。戸建で築20年以上の物件も数多く取引されている。

住宅ローンは最長一択

筆者は様々なデータを見せ「住宅ローンで破綻する人はほとんどいない」「団信のような万が一に備えた保険がある」「住宅ローンを借りれたということは、客観的に見てあなたが返済できなくなる可能性は低いという証明」などに詳しく触れた上で、住宅ローンは「借りられるだけ借りて、返済期間は延ばせるだけ延ばせ」と言います。

住宅ローンのリスクは、当然ですが返せなくなることです。そして返せるかどうかは、収入に占める返済額の多さです。なので、収入に占める毎月の返済額をできるだけ小さくすることが重要だと言います。

例えば3000万円を金利1%で借りた場合、返済期間20年だと毎月の返済額は13万7968円で、返済総額は3311万円ほどになります。一方、返済期間を35年にすると、毎月の返済額は8万4685円で、返済総額は3557万円になります。

返済総額は200万円ほど上がってしまいますが、毎月の返済を5万円以上下げられるなら、その方がいいということですね。また筆者は頭金も使わない方がいいと言います。3000万円の家を金利1%で35年ローンにすると、月々の返済額は8万4685円。頭金を500万円入れて借入を2500万円にしても毎月の返済額は1万4114円と大きく変わりません。逆に頭金分をそのまま置いておけば、ローン支払い5年分に相当するので、一時的に仕事を失ったり、転職で収入が下がったりしても十分対応できるというわけです。

新築信仰はもうない。中古で十分

一貫して持ち家の方がいいと主張する本書ですが、持ち家ならなんでもいいわけではありません。細かな条件などはいろいろありますが、強く主張しているのが「都会に買え」「中古で十分」の2点です。

都

会に買えはイメージできますよね。人口動態を見ても、都会への集中が進むことはほとんど間違いがないでしょう。東京一極集中が問題視されることもありますが、だからといって山奥への移住が勧められているわけではなく、周辺の都会に分散させようという意図です。一橋大学の清水教授の研究によると、20年後、不動産価格を維持できているのは首都圏中心部、名古屋市周辺、大阪府の一部と滋賀県の南部、福岡市周辺、沖縄本島南部で、他は下落する可能性が高いのだそう。

日本の住宅市場は新築が好まれ、住宅寿命が30年程度で諸外国より著しく短いと指摘されることがあります。ですがこうした新築信仰も昔の話。

日本は戦後ずっと住宅が不足しており、新築しなければ住む場所を確保できなかったという社会背景があります。1958年のデータと比較して、住宅総数は3.48倍、世帯数も3.14倍になっています。1970年ごろまでは住宅数より世帯数の方が多い、つまり住み替えたければ新築を建てるしかない状態が続いていました。

そして耐震基準が変わり続けていることも、新築が好まれる一因です。日本は昔から「家の作りやうは、夏をむねとすべし」とされ、耐熱性や機密性を無視した夏に心地いい家づくりをしてきました。

ヨーロッパでは数百年前から家の形は変わらず、築数百年の石造の家がいまだに現役ですが、日本ではこの半世紀で和室からフローリングへ、障子からカーテンへ、家のデザインや作りが大きく変化しています。

さざえさんの磯野家には和室しかありませんが、クレヨンしんちゃんの野原家で和室は1つ、妖怪ウォッチの天野家では和室がありません。そうした変化に対応するために、新築がどんどん建てられていたんです。

中古住宅についても、日本の住宅寿命30年説は研究で否定されており、サイクル年数といいう測定方法でも近年の住宅寿命は50年を超えている。サイクル年数は、住宅総数をその年の新着着工件数で割ったもので、何年ですべての住宅が建て替わるかを示す指標である。

<中略>

中古住宅流通の実態としては40~50%程度あると考える方が適切で、この数値は欧米各国よりも低い水準ではあるものの、極端に低いわけではない。

こうした中古住宅流通比率の高まりは、1981年耐震基準から40年たち、2000年のいわゆる新・新耐震から20年以上が経過し、建物の設備や品質向上、間取りや外観の変化がひと段落して、一般人が見ても築年がわからなくなっているという背景もある。

結局、日本人の住宅に対する考え方が変わったとか、そういった話ではなく、新築住宅の歴史的役割がようやく終わりつつある、ということなのだろう。十分な品質の住宅を望むなら新築を購入するしかなかった時代に比べて、築20年くらいの中古住宅でも十分な性能を担保できるいまの状況は、住宅購入の選択肢を広げたという意味で社会の進歩と言える。

ようやく中古で十分、という時代が来たのだ。

引用:持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

住み続けたい街を探す

賃貸より持ち家が有利なのはデータが証明している。中古住宅市場も広がって選択肢は十分。であればどこに買うか?が大きな問題です。これはライフスタイルに大きく影響するので一概には言えませんが、本書では様々なヒントが得られます。

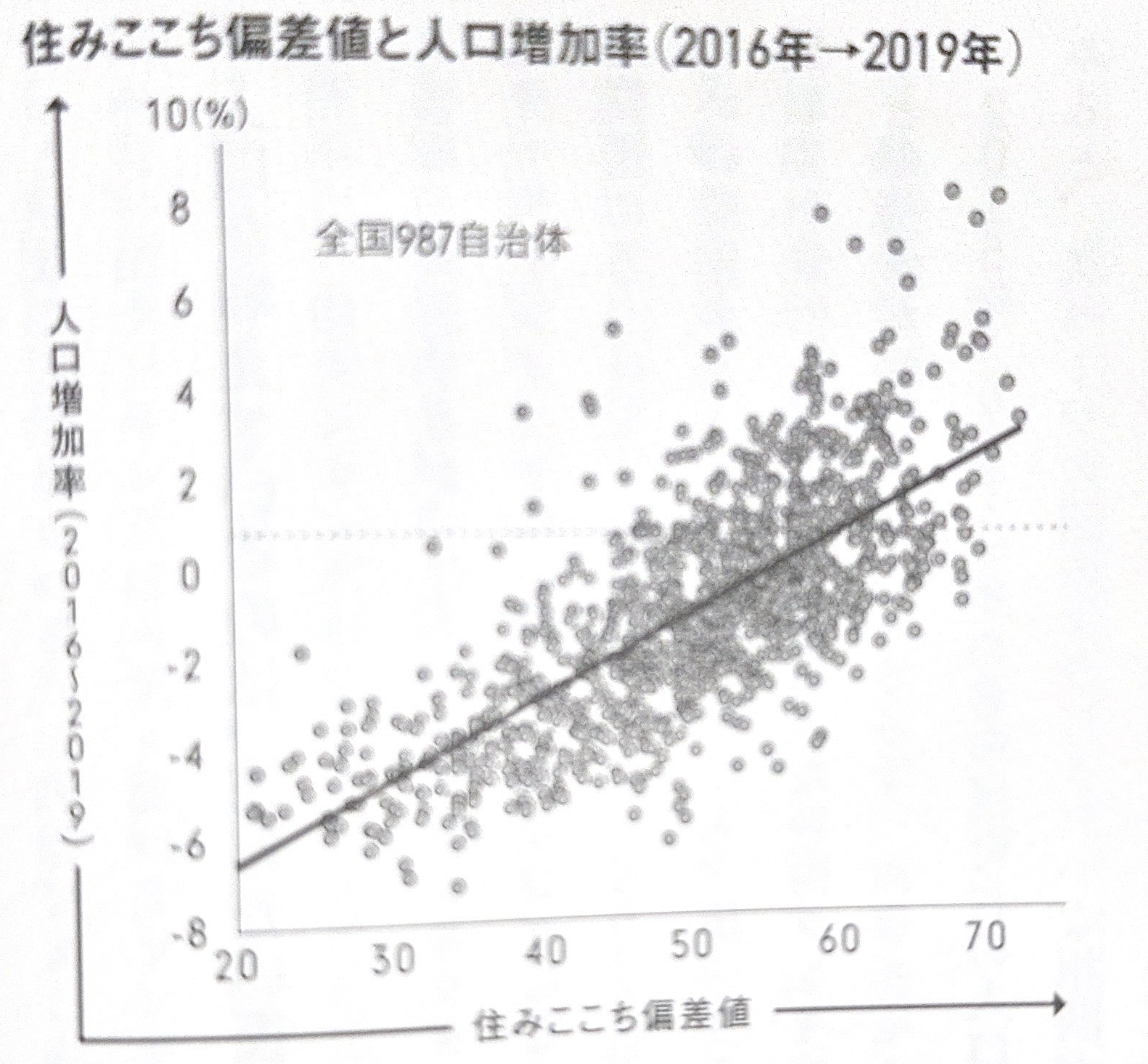

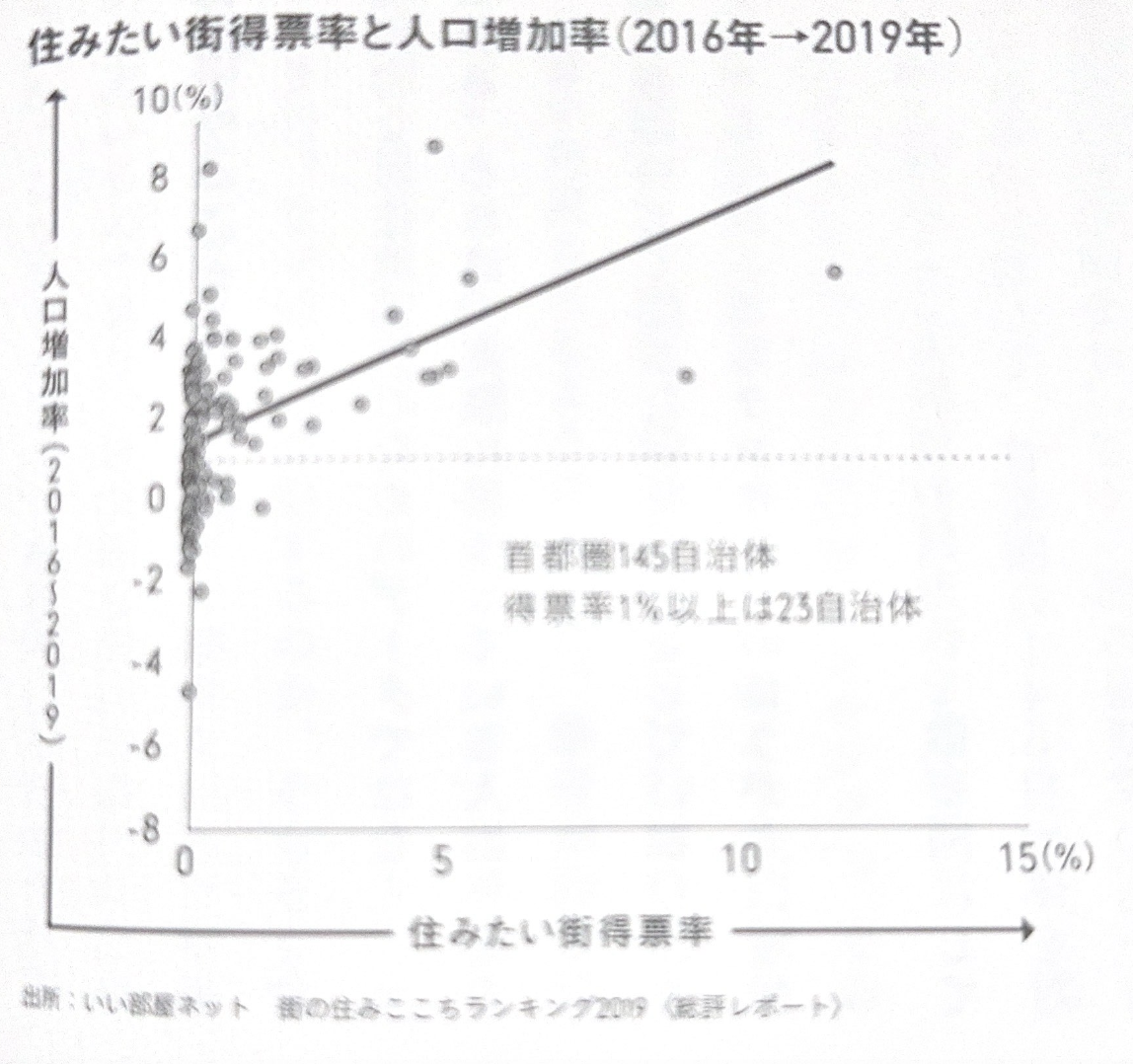

まずは「住みたい街」より「住み心地のいい街」を選ぶということ。「住みたい街ランキング」はかなりの知名度がありますが、これはそこに住んでいない人たちによる住みたいという願望、イメージを反映したもので、実際に住んで心地いい、住みやすいかは別問題。

だからこそ筆者は実際に住んでいる人がその場所を評価した「住みここちランキング」を参考にした方がいいと言います。このランキングは人口増加率との相関も強いので、資産性がある家を買う上でも重要です。

画像:住みここちランキングと人口増加率の相関 持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

画像:住みたい街ランキングと人口増加率の相関 持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

イメージによる人気投票が住みたい街ランキングで、実際に住んでいる人がずっと住み続けたいと思っている、街の実力を表しているのが住みここちランキングというわけですね。画像を見れば、住みここちランキングと人口に明らかな相関があることがわかります。

さらに本書では全国の都道府県すべてに対して「いい部屋ネット 街の住みここちランキング」にある

- 実際に住んでいる人に街の満足度を調査した「街の住みここちランキング」

- 実際に住んでいる人に町に対する愛着度合いを調査した「住み続けたい街ランキング」

- 実際に住んでいる人に現在の幸福度を調査した「街の幸福度ランキング」

と、そこから読み取れる街の魅力コメントを載せています。

僕や妻の実家の評価もあって、非常に面白い。この記事では現在住んでいる大阪の情報を書きたいと思いますが、全国各地の魅力度がわかるのでこの部分だけでも本書を読む価値があると思います。

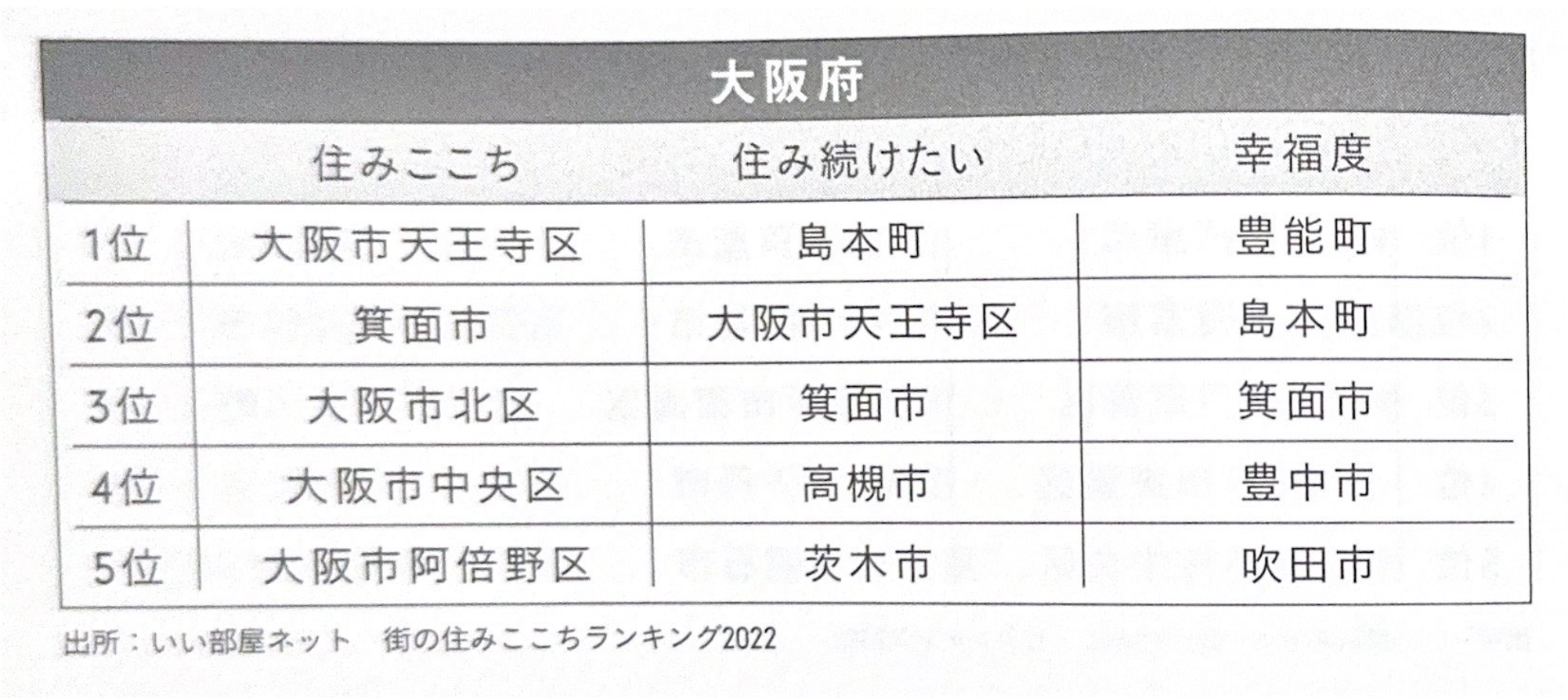

画像:大阪府の住みここちランキング 持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

こちらが大阪の住みここちランキング。住みここちと住み続けたいの両方にランクインしている「大阪市天王寺区」と、3つのランキング全てにランクインしている「箕面市」が目立ちます。

天王寺区は谷町筋と呼ばれる上町台地に沿った地域で、中瀬から大阪の中心です。水害リスクも非常に小さくハザードマップ的にも優秀。あべのハルカスは阿倍野区ですが、天王寺区に隣接した場所にあります。あべのハルカスのような大型ショッピングモールが充実していることに加え、梅田にも電車一本でいける利便性がある地域。一方で神社が多い文京地区でもあり、古くからの商店街も活気があります。

僕は天王寺区ではないですが、すぐ近くで、上町台地周辺に住んでいるので、この辺の住みここちは納得です。災害リスクが低く、梅田や阿倍野にもすぐ出ていける。御堂筋通りと比べれば高層マンションも少なく、喧騒からは少し離れた位置にあります。

一方、住み続けたい、幸福度ランキングで、大阪市内はほとんど入っていません。箕面は言わずとしれた大阪の優良住宅街。住み続けたい1位の島本町は大阪と京都の中心部のちょうど真ん中に位置します。京都と大阪、どちらにも働きに出れる選択肢の広さが魅力なのかもしれません。

市街に出る場合は、車を持つかどうかが大きな選択肢になりますね。車の維持費を考えたら、僕は車が不要な地域に住みたいと思います。ということは、天王寺区か。天王寺区の物件情報を見てみようと思います。

持ち家の出口戦略

持ち家が不要になった時にどうすべきか。それが持ち家の出口戦略です。一生住み続ける想定で買ったとしても様々な事情で引っ越す場合もあるでしょう。その時、持ち家は売るのが正解でしょうか。それとも賃貸として貸し出すのが正解でしょうか。

データによると、住み替え前が戸建てだった人は63%が、マンションだった場合は80%が、次の家を取得して住み替える際に前の家を売却しています。

ですが筆者は住宅ローンが使えるなら、売らずに賃貸に貸し出した方がいい場合もあると言います。

元の家を売却せずに賃貸に出した場合、家賃収入で月々の住宅ローンの支払いと管理費・共益費、固定資産税や賃貸管理の委託料を賄える場合が多い。だとすれば、放っておいても毎月借入金が減っていき、資産が自動的に増えていくことになる。持ち家を貸すのは、比較的リスクの低い投資でもあるのだ。

引用:持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている

家を売ってしまった方がいいケースはこの逆で、賃貸に出した場合の家賃収入でキャッシュフローがマイナスになってしまう場合です。様々なコストを考慮して、住宅ローンの返済と固定資産税、管理委託費などを支払った後に、家賃収入の2割以上残るなら貸した方がいい、1割以下なら売った方がいいということになります。

また、不動産の資産価格が住宅ローンの残高を下回っているほど下落した場合も、売ってしまった方がいいと言います。一見すると、ローン残高を下回るほど不動産価格が下落していたら、売却した時に損が出てしまうので売らない方がいいように思いますが、これは必要な損切りです。

住宅ローンの残高を下回るほど不動産価格が下がっている場合、世の中の水準以上のスピードで資産価値が下落している、つまりいい物件を買えなかったということになります。株の損切りと同じで、そのまま持ち続けても塩漬けで損失が拡大していく可能性が高いということです。当然、資産価値が大きく落ちるような家は家賃水準も下がっていくため、貸してもあまりメリットがありません。

結論、持ち家はインフレに強い資産。現金に変えてしまうのは勿体無いので、新しい住宅を得る時に追加のローンで借金が膨らんだとしても、損をしないなら持ち続けたほうがいい、ということですね。

持ち家vs賃貸論争は決着したのか?

ということで今回は宗 健氏の「持ち家が正解!賃貸vs購入論争 データを見れば答えは出ている」を紹介しました。

最終的に持ち家vs賃貸論争は決着したのか?僕の答えとしては、結局、人によるとしか言いようがないと思います。ただ、少なくともいくつかの前提条件をクリアすれば、持ち家に優位性があるのは間違いないことは理解できました。

いくつかの前提条件は、いまの収入が続くのか、いまの土地に住み続けるのか、その確信がどの程度あるかです。僕は転職で収入2倍以上になりましたが、次の転職でどうなるかは未知数ですし、そもそもいまの土地に住み続けているかの確信もありません。確かに同じ土地で同じ仕事を続けるなら、持ち家最強!には完全同意。ただ自分の人生がそうじゃなかっただけに、今後についてもまだ確信できないというのが正直なところです。

とはいえ、ある程度長く住むことを考慮し、いい街を選びさえすれば、持ち家はかなり割りのいい投資だと言えます。持ち家が「一般の賃貸事業よりも金利の優遇等がある、自分自身を顧客にした極めて有利な確実性の高い賃貸事業」と考えれば、不動産オーナーよりさらに有利な立場で事業できるので、最初にやるなら持ち家不動産事業がベストでしょう。

ということで僕が次にやることは、いろんな物件を見て相場感を身につけておくと同時に、出口戦略についてちゃんと勉強しておくことですね。ほんと、3年後同じ仕事をしている確証もないのに、35年ローンを組む気にはなかなかなれません。でも出口戦略をしっかり学んで、3年後に仕事を変えても損をすることなく次に行けるなら、持ち家はありと思います。

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント