2021年ももう残りわずかですね…1年を振り返ると、わたしたち夫婦は資産形成について学ぶ機会が格段に増えました。

今日は、株式会社マイナビ出版部が編集を行ったムック本『基礎から学んでしっかり稼ごう!投資超入門』で資産形成について改めて学んでいきたいと思います。

現在、日本では人口減少と高齢化が加速しています。

この影響で、政府は貯蓄から資産形成へという新しいスローガンを掲げ、「手厚い社会保障を継続していくのは困難なので自分たちで頑張って資産を増やしてください」とNISAやiDeCoといった投資非課税制度を設けました。

資産形成は投資が重要なカギとなります。

といっても、日本では投資=危険、お金=卑しい、という考えの方が多くいます。

しかし2020年以降、「家にいることが増え、お金について考える時間ができたため、投資を始めた(始めようと思った)」という人が増え始めているそうです。

新型コロナウイルス感染症の影響により、企業業績の悪化や倒産などで減給や職を失っている人や、自粛生活の影響で光熱費や食費などがかさみ生活に影響が出ている方も多くいます。

そういった方に対し、国は融資や助成などの支援制度を設けて対処してくれてはいますが、できることには限界がある状況です。

また、日本の平均寿命は年々延びており、公的年金だけでは生活が成り立たないのが現状です。

こういったいざというときや長生きすることを考え、自らの手でお金を貯めて増やしていく必要があると考える人が増え、投資を始める人が増えています。

こんな状況でお金を貯めて増やすなんでムリだよという方も、きっと何かできるヒントになるのではないでしょうか…?早速見ていきましょう!

資産運用をはじめる前に

資産運用をはじめるにも、まずお金がなければ何もできません。ここではまずお金を貯める習慣の付け方について説明されています。

人の一生にはお金を貯めやすい時期が3度あるといわれています。そのタイミングを逃さずお金を貯めることが大切です。この「貯めどき」をどのように過ごすかによって、将来の貯蓄額に大きな差がつきます。

このお金の貯めどきと言われているタイミングは以下3回。

- 就職〜結婚まで

【方法】

社内預金、財形貯蓄、自動積立定期預金、つみたてNISA など

【理想の貯蓄率】

手取り額の4割(一人暮らしの場合は2割) - 結婚〜出産まで

【方法】

財形貯蓄、年金保険、自動積立定期預金、つみたてNISA など

【理想の貯蓄率】

夫婦収入合計の4割 - 子育て終了〜定年まで

【方法】

自動積立定期預金、つみたてNISA、生命保険料の見直し など

【理想の貯蓄率】

収入の2〜3割

わたしたち夫婦の貯蓄率を確認したところ、4割だったので理想の貯蓄率ピッタリでした!

この3度やってくる貯めどきで、目標を持って毎月の貯蓄額を先取りすることが大切になります。

目標が決まった後は、毎月の収入・支出を確認することで現状の家計を把握し、貯蓄(投資)に回すお金を洗い出します。

本雑誌で言う「支出」は、大きく以下2つに分類されています。

- 固定費

生活する上で必ず発生する一定額の支出

例)住宅費・光熱費・通信費・保険料 など - 変動日

行動の頻度や度合い、何を選択するかによって変わる定額ではない支出

例)食費・日用品・娯楽費・交際費 など

この額を把握することで支出を抑えていくのですが、多くの人は節約するために買い物を控えるなど、「変動費」に目を向けることが多いそうです。

ただ変動日は、見直しても一過性のものなので、実は見直しが必要なのは、「固定費」です。

電力・ガス自由化により、今契約している会社を切り替えることで節約につながるケースがあります。

場合によっては今住んでいる家から引っ越すことを検討してもいいかもしれません。

そして重要なのが、多くの人が加入している保険。本雑誌では、結婚・出産などライフステージの変化によって見直すことを強く勧めています。

さらに、現金払いを主としている人は、ポイント還元サービスを受けれるキャッシュレス決済を上手に活用することを推奨しています。

貯まったポイントで普段の買い物をお安くできますし、最近ではポイントで株や投資信託へ投資できるサービスもあります。さらに感染拡大防止にもつながり……使わない手はないですね!

資産運用方法

目標貯蓄額を決め、家計の見直しを行ってある程度貯蓄ができる状態になれば、いよいよ資産運用です。

でも「資産運用」ってそもそもなんなんだい…?

資産運用とは、自分が保有する資産を投資して、さらなる利益を求めていく方法のことです。

<中略>

利息はほとんどつきませんが、銀行の定期預金に預けることも資産運用のひとつといえます。

本雑誌では資産運用の手段として、投資信託(ETF)・株式・債券・FX・暗号資産(仮想通貨)・不動産・金の7種について書かれています。

本記事では、投資信託(ETF)・株式・債券の3つをセレクト!

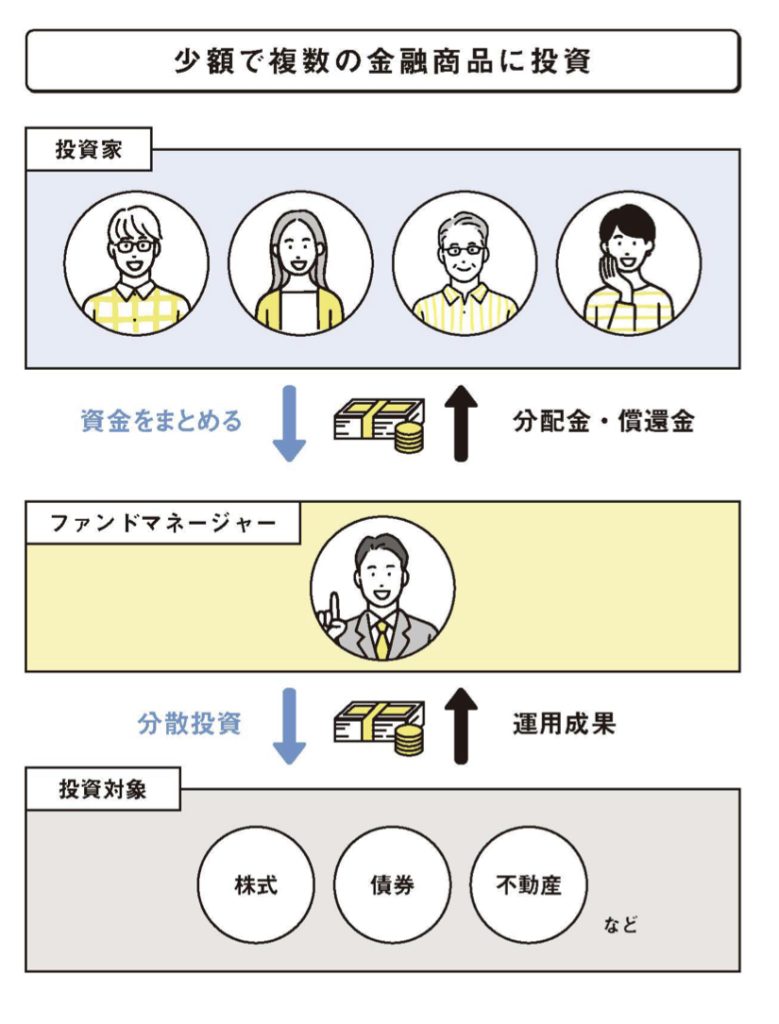

投資信託

投資信託とは、大勢の投資家から資産を集め、複数の金融商品で運用する金融商品で、「ファンド」とも呼ばれます。

通常、株などに投資するにはまとまった資金が必要になりますが、投資信託は多くの投資家から資金を集めて大きな金額として投資するため、少額からさまざまな金融商品に投資できます。

基礎から学んでしっかり稼ごう!投資超入門 より

投資信託は複数の銘柄に資金を分けて投資されているため、リスクの分散・軽減につながります。

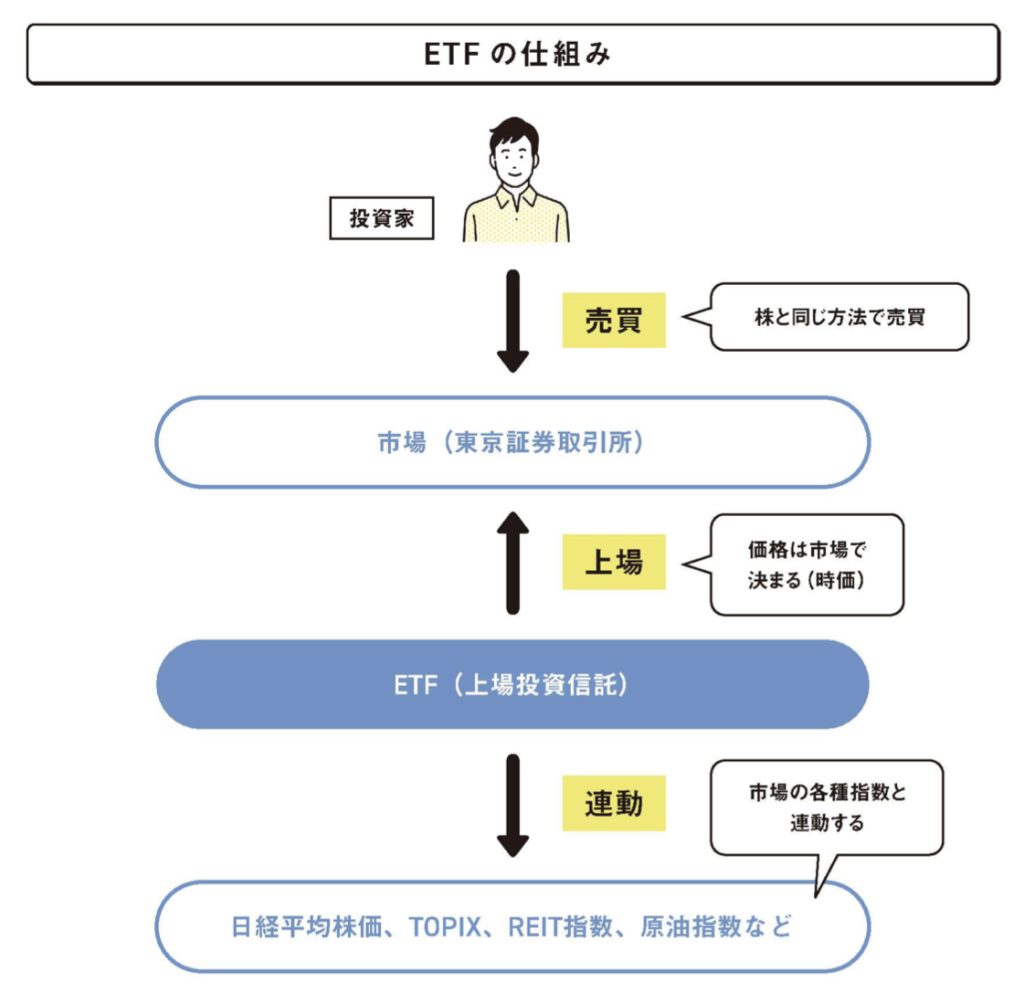

ETF

投資信託の中には、株と同じように市場で売買できるタイプのものもあります。これをETF(上場投資信託)といいます。

基礎から学んでしっかり稼ごう!投資超入門 より

ETFは株と投資信託、両方の特性を持ち合わせているため、比較的コストが低く、分散投資が手軽に行えます。

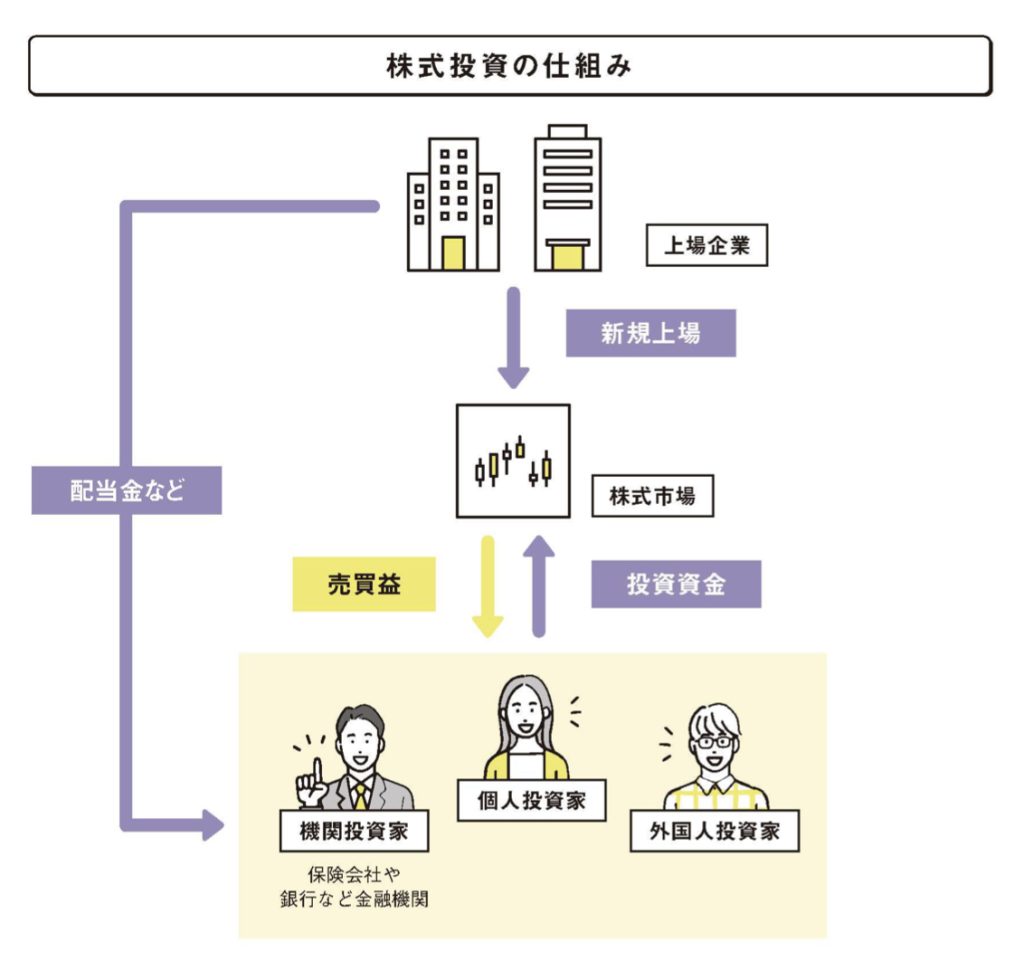

株式投資

株とは、企業が資金調達などを目的に発行する有価証券で、国内の株式市場(東京株式市場)では、日々約3700種もの株(銘柄)が取引されています。証券会社に取引口座があれば、誰でも株の売買に参加できます。

基礎から学んでしっかり稼ごう!投資超入門 より

株式投資は、「安い時に買い、高くなって売る」ことにより利益(キャピタルゲイン)を得ることができたり、株を保有する株主が配当金などで定期的に得られる利益(インカムゲイン)がある点が利点です。

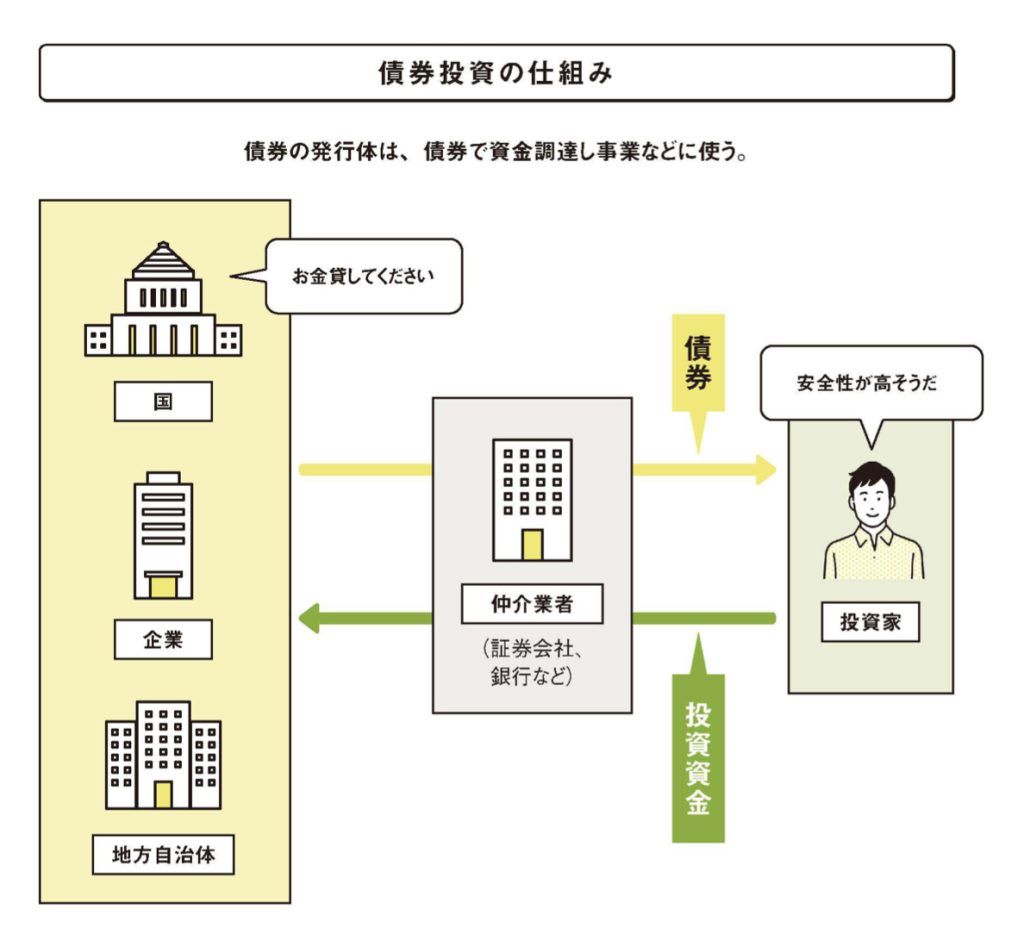

債券

債権は、お金を貸した証として発行される有価証券のひとつです。「貸す」という点が株や投資信託との大きな違いです。仕組みとしては預金に近いといえるでしょう。

基礎から学んでしっかり稼ごう!投資超入門 より

債券は、定期預金と同じように利率や満期(償還元日)が決まっているため、比較的にリスクが低い投資と言われています。

メリットばかりではない資産運用

ここまで読んで「メリットしか書いてない!よしやってみよう!」と思った方へ、資産運用は運用で必ずしもお金が増えるとは限りません。場合によっては目減りすることがあります。

そのため、いかなる場合でも手元にあるお金を全部注ぎ込むことはNGです。

また、損失が膨らんだからと取り戻すために追加のお金をどんどん注ぎ込んでいくことも、さらに損失を増やすことになりかねないため、本雑誌ではお勧めしていません。

長期運用できる資金で、自身のガイドラインを決めて無理のない範囲で始めることが重要です。

そんなこと言われたら、今度は「リスクが怖くてなかなか踏み出せません!」という人が出てきそう…

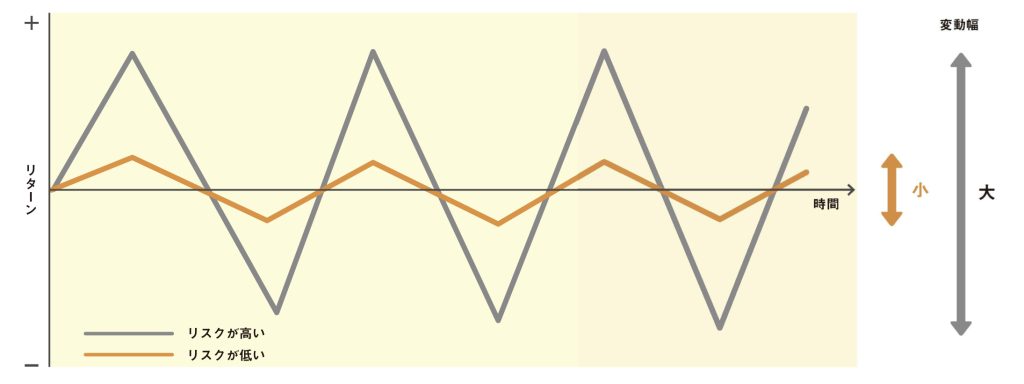

リスクというと「キケン」「損をする」というイメージで捉えがちですが、投資における「リスク」とは、「リターンの変動する幅(ブレ)」を指します。リターンとは、投資で得られる収益のことです。「リスクが高い」とはリターンの変動幅が大きいこと。大きなリターンが期待できる反面、損失も大きくなる可能性があります。逆にリスクが低いと期待できるリターンは小さくなります。

基礎から学んでしっかり稼ごう!投資超入門 より

大きなリターン(利益)を狙うとリスクが大きくなる、そりゃそうですよね…

人それぞれマイナスをどこまで受け入れられるかというリスク許容度は異なるため、自分のリスク許容度がどの程度なのかを把握し、それに合った投資をすることが重要です。

年齢が若ければ、運用期間が長く取れて損失が多くても取り返す機会があるため、リスク許容度は大きめ。家族が多ければ、支出が多く投資に回せるお金が少なくなるため、リスク許容度は小さめ。このような形でマイナスになったときのことを考え、経済的にも精神的にも耐えられる基準を把握することが大事なんですね…

本雑誌では、そんなリスクを減らす方法についても書かれています。

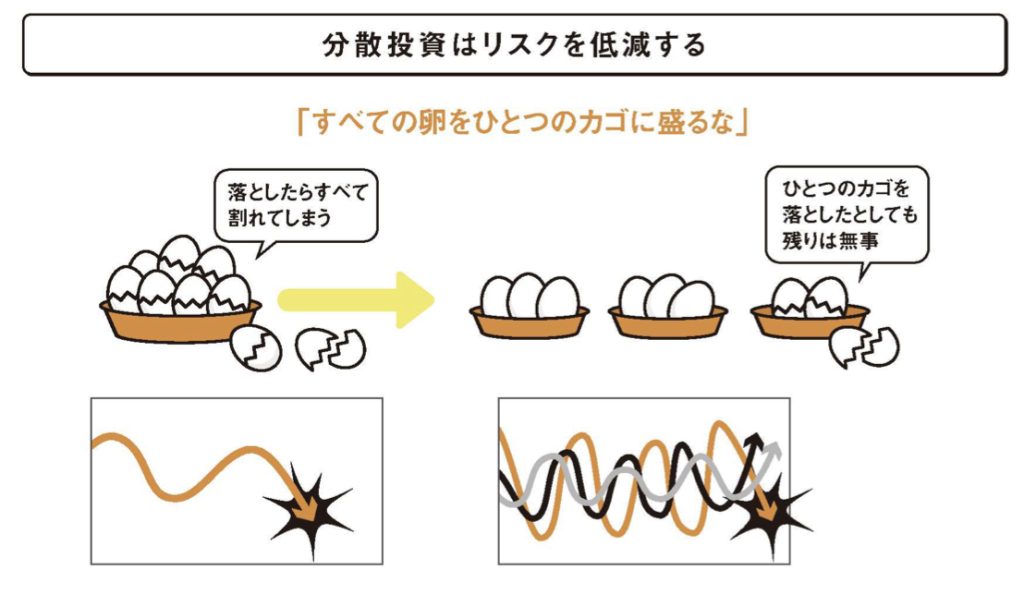

リスクを減らす方法の1つとして、「分散投資」があります。「(投資する)時間を分散する」「投資商品を分散する」「投資する国を分散する」など、投資先をいくつかに分散することでリスクを軽減する方法です。

例えば、景気が良い時には株式が値上がりし、その反対に債券の価格が下がることが多いので、値上がりと値下がりの逆の動きをすると株と債券を組み合わせることによりリスクを回避できます。値動きが異なるものを組み合わせるというやり方は分散投資で安定した運用が期待できる方法のひとつです。

基礎から学んでしっかり稼ごう!投資超入門 より

リスクを恐れてばかりいては何も始まらないので、投資を始めてみて、経済の流れや世界の動向を知って、投資先を分散していくのが良いかと思います!

兎にも角にも、まずは「お金について考える」

ということで今回は『基礎から学んでしっかり稼ごう!投資超入門』から一部、紹介させていただきました。

本雑誌では他にも、投資にかかるコストやNISAおよびiDeCoの仕組みについて、そして今回触れていないFX・暗号資産(仮想通貨)・不動産・金の投資などが書かれています。

投資超入門と書かれているだけあり、初心者にわかりやすい内容で説明してくれています。

今後の世の中に不安を抱えてはいるけど、どうしたら良いかわからない…という方におすすめなので、気になった方はぜひ手に取ってみてください。

今回、本雑誌で大きく触れられている「投資」は今後生きていく中で重要な部分になります。しかし、投資をしていくには投資に回せるお金を確保しなければなりません。

投資うんぬんの前に、まずお金について考えることが資産形成の第一歩となります。

我が家でも、お金について考える機会が増えたことで、ローン返済などの借金に追われて1円も貯金できない生活から4割投資に回せる生活にがらっと変わりました。

ちなみに、Intro Booksでは、わたしと夫が資産形成に関する本を読み、学んだことや思ったことを記事にしています。

気になる内容があれば、この機会にぜひ読んでみてください。(夫の書いている記事は、長いものが多いので注意…笑)

ちなみに、わたしたちの生活をがらっと変えた方法は、同棲時代に夫が読んだ『お金の大学』と、結婚後にわたしが読んだ『夫婦1年目のお金の教科書』に割と書かれています…!

人生100年時代と言われる現在。長生きすることを想定した資産形成を行い、たのしく生きていきましょう!

ではまた。

この記事を書いた人

- インナーカラーがやめられない。

座右の銘は日々成長。

最新の投稿

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選

小説・エッセイ2024-01-07個性が光る、妻おすすめノンフィクション本4選 実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない

実用書2024-01-06なんだか疲れている人へ|私が最近弱っているのは毎日「なんとなく」食べているからかもしれない ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」

ビジネス・マーケティング2023-04-15凝り固まった思考を変えてくれる「なんとかするアイデア」 マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

マンガ2023-02-16「僕はメイクしてみることにした」を読んで思い出す化粧の楽しさ

コメント