こんにちは。夫です。

この記事は「バフェットの財務諸表を読む力」の後編。本の内容は前編で紹介したのでぜひそちらをご覧ください。

前編は「バフェットの財務諸表を読む力」の中で僕が大切だと思うことをまとめました。

後編はその内容をチェックリストにして、実際に企業分析に使ってみます。

前編:ウォーレン・バフェットの財務諸表を読む力|永続的な競争優位性を持つ企業の見つけ方

ということで、まず注意。投資は自己責任、自己判断で。僕は読んだ本を自分なりに解釈して、自分なりに活用方法を探し、アウトプットしているだけです。間違えることもあるでしょうから、もし今回紹介するチェックリストをあなたが使うなら、必ず「バフェットの財務諸表を読む力」を読んで、内容を理解してからにしてください。

あと、これから実際の企業を、実際の財務諸表を見ながら評価していきますが、数字や解釈の間違いの可能性はあります。ご自身の投資判断に使うなら、絶対に自分で元データにアクセスして、自分で分析してからにしてくださいね。

では早速、僕が作ったチェックリストはコチラ。

損益計算書のチェックリスト

| 1 | 過去10年の平均で粗利益率は40%以上あるか? |

| 2 | 過去10年の粗利益率には一貫性があるか? |

| 3 | 過去10年の平均で粗利益に対する販売・管理費は30%以下か? |

| 4 | 過去10年の粗利益に対する販売・管理費には一貫性があるか? |

| 5 | 過去10年の平均で粗利益に占める研究開発費の割合は競合より低いか? |

| 6 | 過去10年の平均で営業利益に占める支払利息の割合は15%以下か? |

| 7 | 過去10年の平均で純利益率は20%以上あるか? |

| 8 | 過去10年の純利益額の推移には上昇トレンドがあるか? |

| 9 | 過去10年の1株利益の推移には上昇トレンドがあるか? |

貸借対照表のチェックリスト

| 1 | 流動資産の「現金及び短期投資」は借入金、競合に対して十分な量を持っているか?それは過去の資産売却や社債発行によって作られた現金ではないか? |

| 2 | 利益に対する棚卸資産の割合は過去10年で一貫しているか? |

| 3 | 競合と比較して売掛金の額、利益に占める割合は一貫して低いか? |

| 4 | 長期資産の「土地及び設備投資」は競合と比べて低い割合か?短期的な増減を繰り返していないか? |

| 5 | 競合と比較して総資産は大きいか?また競合と比較して総資産利益率が高すぎないか? |

| 6 | 長期借入金がゼロ、または数年分の純利益で返済できる額か? |

| 7 | 自社株の価値を含めた負債比率が0.8未満か? |

| 8 | 過去10年の内部留保の増加率はどの程度か? |

| 9 | 株主資本利益率は競合と比べて高いか? |

キャッシュフロー計算書のチェックリスト

| 1 | 資本的支出は長期に渡り、純利益の50%以下、できれば25%以下に抑えられているか? |

| 2 | 財務活動によるキャッシュフローから継続的な自社株買いの傾向が見られるか? |

それぞれの項目がなぜ重要か、なぜウォーレン・バフェットがこの項目を重視しているのかは前編を読んでくださいね。実用性を考慮して、簡素化した部分もありますが、項目数的にもこれくらいなら投資する前にちゃんと調べることができそうです。

保有銘柄[アップル(AAPL)]をバフェット流評価

ということで早速、このチェックリストで自分の保有銘柄を評価していこうと思います。

今回、評価するのは「アップル(AAPL)」です。

アップルを選んだ理由は、僕自身、保有割合が結構多い銘柄の一つということもありますが、ウォーレン・バフェット自身が大量に保有している銘柄でもあるからです。

ハイテク銘柄嫌いと言われたバフェットは2016年頃からアップルに投資。その後も買い増し、株価もぐんぐん上がり、今やバークシャー・ハサウェイの株式資産の40%ほどがアップルです。

バフェットが高く評価している銘柄なら、バフェット流評価でも高く評価されるだろうという淡い期待です。だって、自分の保有銘柄がボロボロだったらショックじゃないですか(笑)

今回利用したのは「Morningstar」です。

ただここで残念なのが、「Morningstar」には過去5年分のデータしか無いんです。yahoo!financeは3年、investing.comは4年でした。

バフェット流では”永続的”な競争優位性を見つけるため、10年分のデータをチェックする必要があるのですが、10年分のデータがまとまったサイトが見つからなかったので、5年分でやります。長期の財務諸表が載っているサイト、ご存知でしたら教えて下さい…

また、業界平均や競合との比較が必要ですが、それらもざっくりやります。

これから見る指標の業界平均を知りませんが、それはいろんな企業を評価していく中で、徐々に見えてくるものだと思います。

競合はパッと思いついたのがGoogleとマイクロソフトなんですが、これらはほとんどデバイスを作っていない。ソフトウェアの会社なんですよね。一方、DELLやファーウェイはデバイスは作っているけど、ソフトウェアはGoogleやマイクロソフトに提供してもらっています。

つまり、アップルと並んで評価できる企業って全然無いんですよね…

書きながら、コカ・コーラにしたら良かったかなと思い始めました(笑)。コカ・コーラも持っていますし、ペプシという分かりやすい競合がいます。

という感じで、初めてのバフェット流ファンダメンタルズ分析なので、至らぬところだらけですが、なにはともあれ一旦やってみようと思います。

ちなみに、今回使用したアップルの財務諸表データは下記からご覧いただけます。

アップルの損益計算書をバフェット流分析

特定期間に企業が儲けた収益。それが売上で、そのためにかかった直接的な費用が売上原価。

そして、売上に占める売上原価の割合が粗利益率ですね。

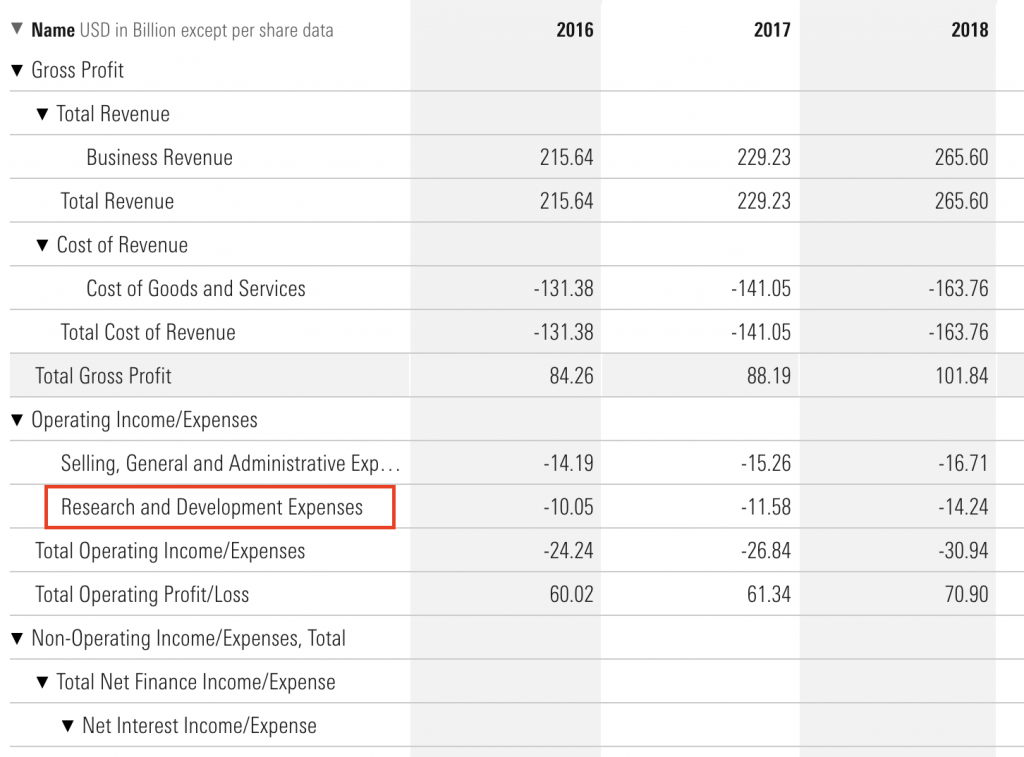

モーニングスターの損益計算書では「Total Revenue」が売上、「Cost of Revenue」が売上原価、その差額である「Total Gross Profit」が粗利益です。

なので、「Total Revenue」を「Total Gross Profit」で割れば、粗利益率が出ますね。

モーニングスター_アップルの損益計算書

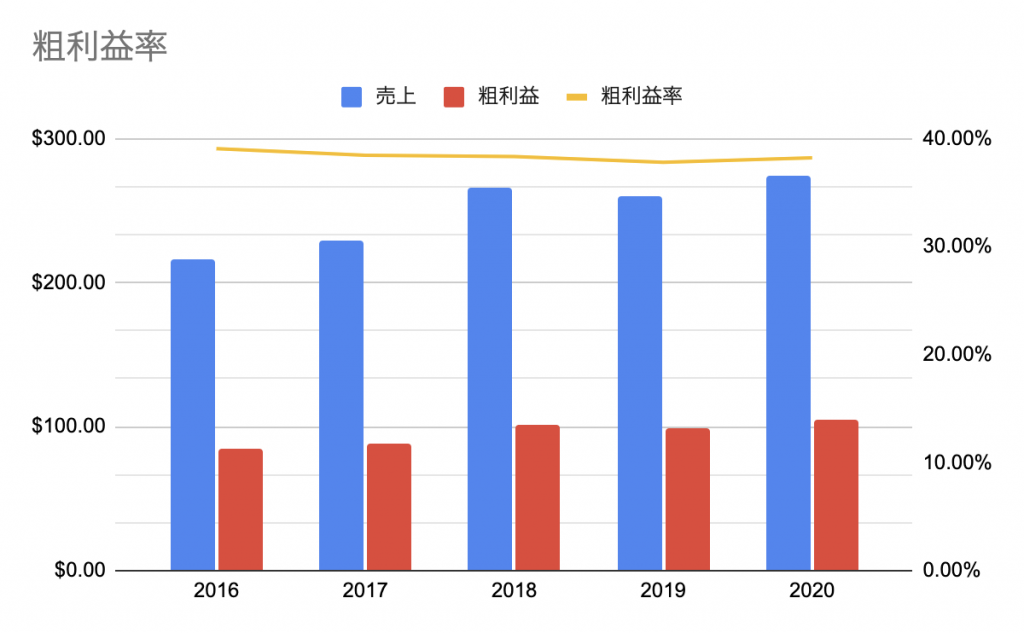

モーニングスターにある2016年からのデータを表にしてみるとこうなりました。

アップル(AAPL)_粗利益率の推移

過去5年間の平均粗利益率は38.36%。40%以上というバフェット流のチェックリストでいきなりアウトでした(笑)。

とはいえ、アップルはデバイスの製造を行っている企業です。コンピューター大手のDELLの過去5年の平均粗利益率は27%ほどでした。業種によって違うと思いますが、細部に拘りハイクオリティな製品を作っているアップルであれば、十分な粗利益率を持っていると言っていいかもしれません。

上記のグラフから分かる通り、粗利益率はほぼ一定。一貫性は抜群ですね。

続いては損益計算書の「販売及び管理費」です。英語では「Selling, General and Administrative Expenses」という項目ですね。

モーニングスター_アップルの損益計算書

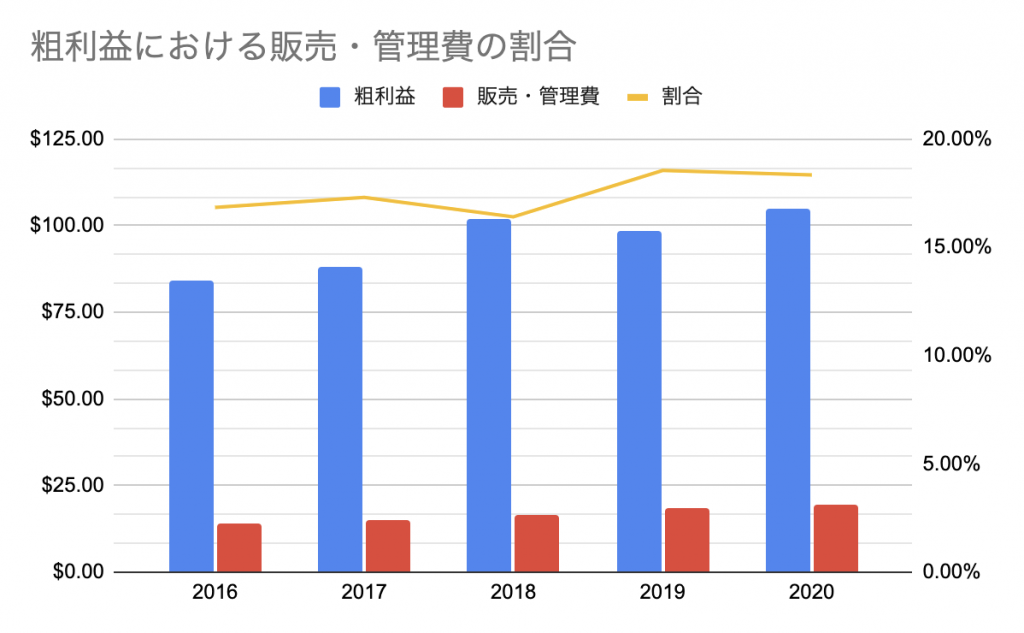

粗利益に占める販売・管理費をグラフにしてみましょう。

アップル(AAPL)_粗利益における販売・管理費の割合

こんな感じになりました。粗利益に占める販売・管理費が30%以下だったらチェックリストクリアです。見ての通り、安定して20%以下をキープしているので文句なしでOKですね。

どの程度一貫性があれば一貫性があると言っていいのかわかりませんが、16%後半から18%前半の間で推移しているので、一貫性があると言って良さそうです。

この辺の感覚的な部分は、いろんな企業を分析していく中で見えてくるんでしょうね。

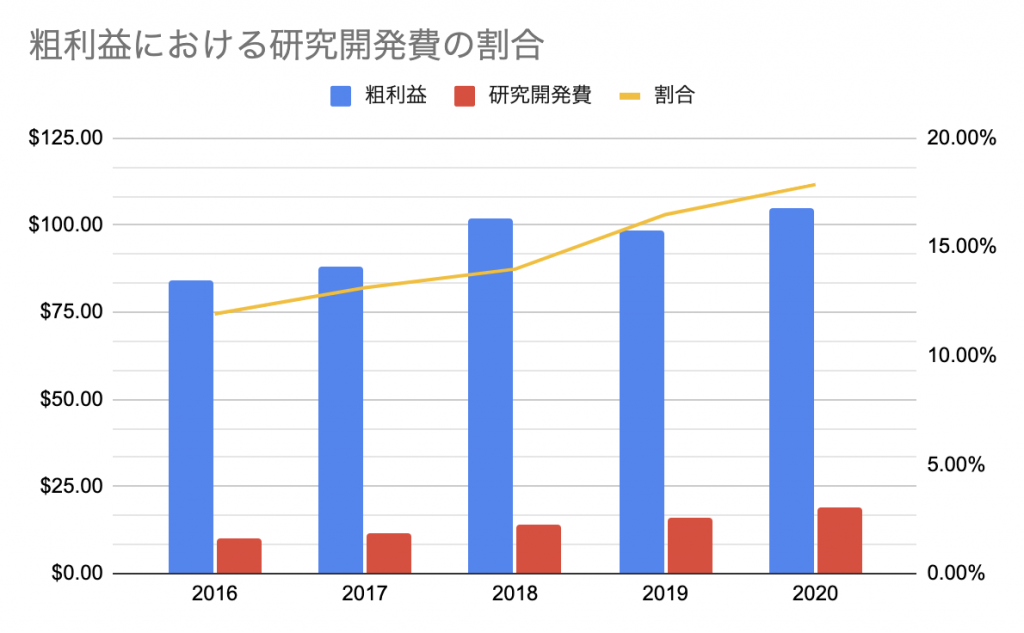

さあ次に見るのは研究開発費、モーニングスターの損益計算書では「Research and Development Expenses」と書かれています。

モーニングスター_アップルの損益計算書

こちらをグラフにしたのがコチラ。

アップル(AAPL)_粗利益における研究開発費の割合

5年間の平均は14.83%

毎年右肩上がりなのが気になりますね。アップルと言えど、新しい製品をどんどん開発していかないと競合に負けてしまうのでしょう。とはいえ、大切なのは競合との比較です。競合がもっと多額の研究開発費を投じていて、それでもアップルが順調に売上を増やしているなら、アップルには永続的な競争優位性があると言えます。

ということで、DELL、マイクロソフト、Googleの3つを見てみます。

DELLの粗利益に占める研究開発費の割合は、過去5年間の年間で18.80%でした。

マイクロソフトは20.70%

Googleは27.40%でした。

パソコンメーカーのDELL、ソフトウェア企業のマイクロソフトとGoogle。この3社と比較しても、アップルは低い研究開発費で売上を拡大していっていることが分かりますね。安心です。といっても、昨年は18%近くまで上がっているので、このまま上がっていき、研究開発しないと競争優位性が保てなくなるのかどうかはウォッチしていく必要がありそうです。

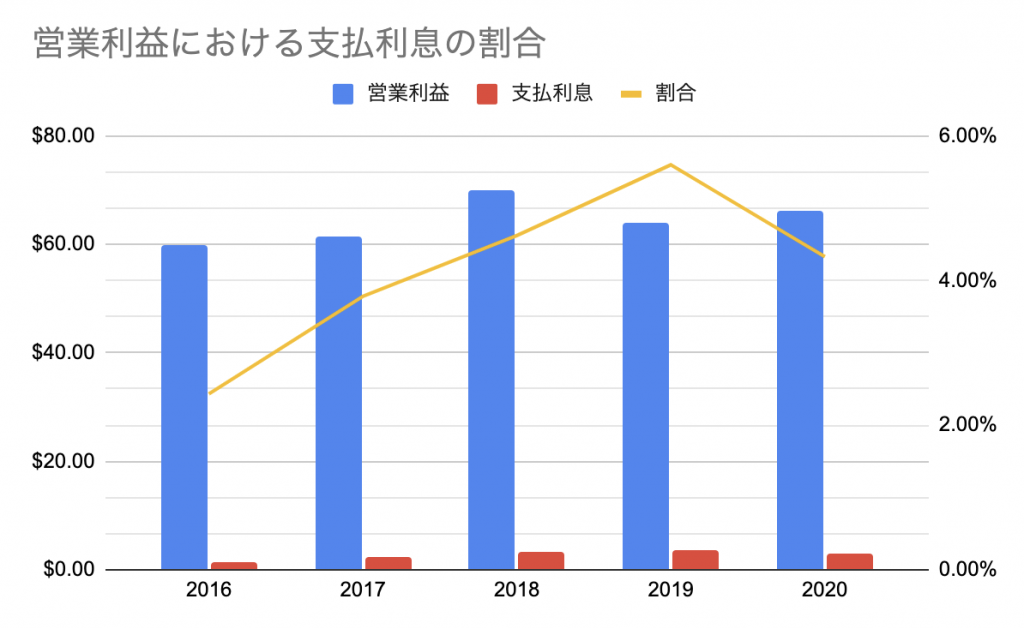

続いては支払利息ですね。損益計算書の「Interest Expense Net of Capitalized Interest」がそれに該当すると思います。営業利益は「Total Operating Profit/Loss」ですね。

それでは、営業利益に占める支払利息の割合をグラフにしてみましょう。

アップル(AAPL)_営業利益における支払利息の割合

5年間の平均は4.19%です。全く問題なさそうですね。

次は純利益率ですね。売上に占める純利益の割合なので、損益計算書では売上が「Total Revenue」で純利益が「Net Income from Continuing Operations」だと思います。

損益計算書には純利益らしきものが、「Net Income from Continuing Operations(継続事業からの純利益)」以外にも、「Net Income after Extraordinary Items and Discontinued Operations(特別項目および非継続事業後の純利益)」「Net Income after Non-Controlling/Minority Interests(非支配持分/少数株主持分後の純利益)」「Net Income Available to Common Stockholders(普通株主が利用できる純利益)」「Diluted Net Income Available to Common Stockholders(普通株主が利用できる希薄化後純利益)」という項目がありました…なにがなんだかよくわかりませんが、全部同じ額なので、気にしないことにします(笑)

アップル(AAPL)_純利益と純利益率の推移

さあ気になる純利益率のグラフがコチラ。5年間の平均は20.91%となりました。ギリギリセーフ(笑)

これはどうでしょう…上のグラフの数字を見てみると、アップルの純利益額は、

2016年:45.69

2017年:48.35

2018年:59.53

2019年:55.26

2020年:57.41

です。

この辺も感覚的なものになるので、いろんな企業を見て感覚を掴む必要があります。ただ、2018年がピークでそこから横ばいなので、長期的な上昇トレンドはちょっと微妙かもしれません…やっぱり10年程度は見たいですね。2018年が特別な年なのだとしたら、長期の上昇トレンドが見えるかもしれません。

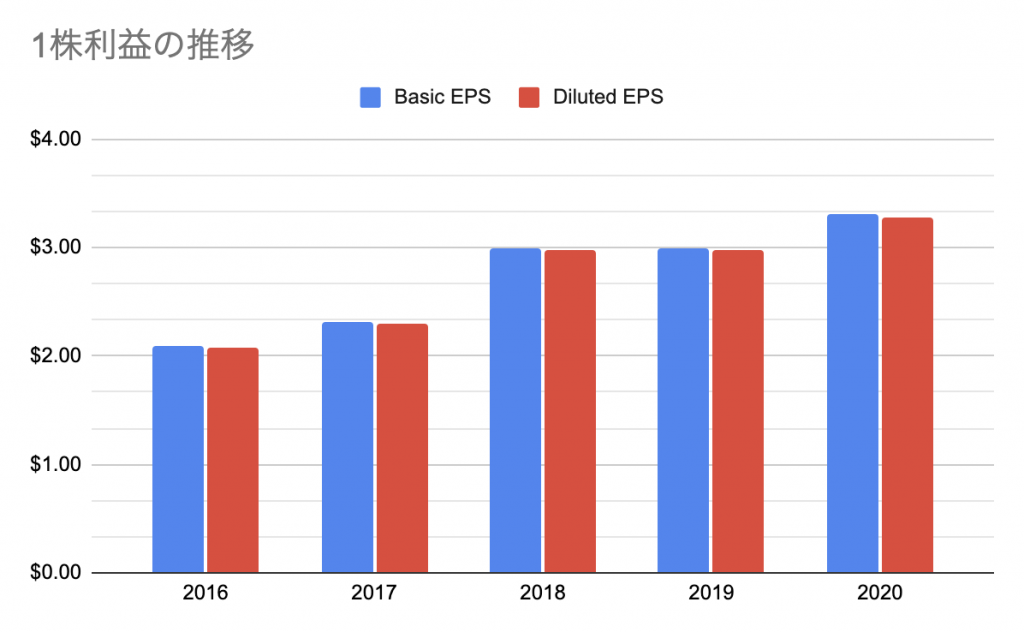

続いては1株利益の推移です。1株利益は「EPS」と呼ばれるので、損益計算書のEPSを見る必要があるのですが、なんか色々あります。

大きく分けると「Basic EPS」と「Diluted EPS」の2つですね。どっちをよく見るべきなのか分からないので、両方グラフにしてみましょう。

アップル(AAPL)_1株利益の推移

これはキレイな上昇トレンドがありますね。純利益は2018年のほうが多いのに、2020年のほうが1株利益が大きいということは、自社株買いなどで株式数を減らしたということです。

ここまでが損益計算書のチェックリストです。まとめると、

| 1 | 過去5年の平均で粗利益率は40%以上あるか? | ○:5年間の平均は38.36%だが競合と比べると高い水準 |

| 2 | 過去5年の粗利益率には一貫性があるか? | ◎:粗利益率はほぼ一定で推移 |

| 3 | 過去5年の平均で粗利益に対する販売・管理費は30%以下か? | ◎:5年間の平均は17.52%と基準を大きく下回る |

| 4 | 過去5年の粗利益に対する販売・管理費には一貫性があるか? | ◎:販売・管理費の割合はほぼ一定で推移 |

| 5 | 過去5年の平均で粗利益に占める研究開発費の割合は競合より低いか? | ◎:DELLが18.80%、マイクロソフトが20.70%、Googleが27.40%に対し、アップルは14.83% |

| 6 | 過去5年の平均で営業利益に占める支払利息の割合は15%以下か? | ◎:5年間の平均は4.19%と基準を大きく下回る |

| 7 | 過去5年の平均で純利益率は20%以上あるか? | ○:5年間の平均は20.91%と基準と同水準 |

| 8 | 過去5年の純利益額の推移には上昇トレンドがあるか? | △:2018年がピークになっている |

| 9 | 過去5年の1株利益の推移には上昇トレンドがあるか? | ◎:明らかな上昇トレンドがある |

となりました。

他の企業をちゃんと見ていないのでなんとも言えませんが、損益計算書を見る限り、長期的な競争優位性を持った企業だと言えそうです。さすがバフェットの保有No1銘柄!

続いて貸借対照表も見ていきましょう。

アップルの貸借対照表をバフェット流分析

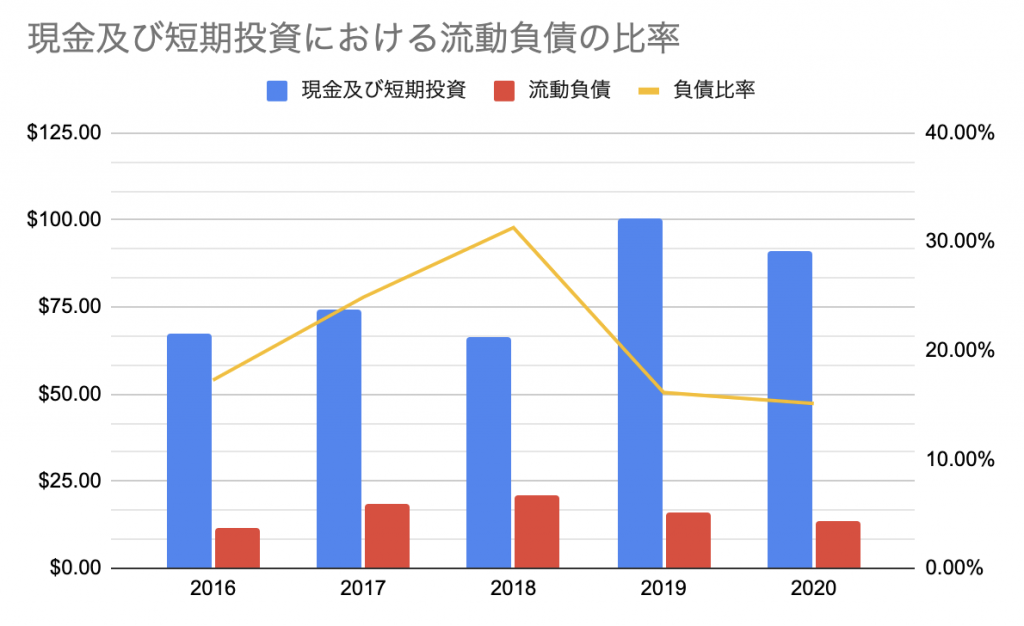

まず流動資産の「現金及び短期投資」です。モーニングスターの貸借対照表には「Total Cash, Cash Equivalents and Short Term Investments」という項目がそれに該当しそうです。

負債の項目はいろいろあるので、どれと比較するのが適切かわかりませんが、「Total Current Liabilities」と比較してみます。流動負債の合計で、債務や買掛金、未払費用などを全部合わせた負債です。

ということでまずは、「現金及び短期投資」と流動負債の合計を比較してみたいと思います。

アップル(AAPL)_現金及び短期投資における流動負債の割合

負債に対してどの程度の現金を持っていたら安心なのか、この基準もわかりませんが、見たところ問題なさそうです。現金に対する負債の比率は20%ほど。その気になればすぐに負債を完済できる、ということです。

ではこれが競合と比較してどうなのか、ですね。同じようにDELL、マイクロソフト、Googleと比べてみましょう。それぞれの過去5年間の現金に対する負債の比率は、

DELLが388%

マイクロソフトが53%

Googleが32%

競合と比べると、アップルの負債の少なさがよく分かりますね。一般に成長企業は借金をして設備投資をガンガン行いますが、アップルはもう安定した成熟企業と言えるのかもしれません。

最近、テーパリングで金利が上がると借金が多いハイテク株、グロース株は弱いとよく言われますが、借金が少ないアップルにその心配はないかもしれませんね。

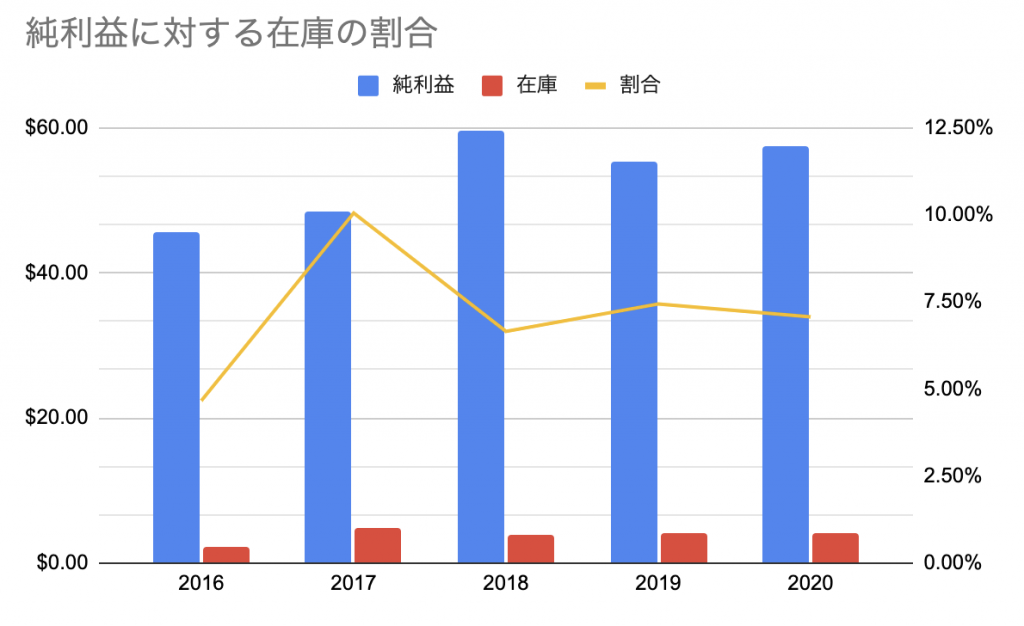

次に棚卸資産ですね。ただ、「棚卸資産」という項目が貸借対照表にないんです。棚卸資産はつまり倉庫に置かれている在庫なので「Total Inventories」という項目だと思います。それと利益を比べてみましょう。

利益は損益計算書の純利益を利用することにします。

アップル(AAPL)_純利益に対する在庫の割合

こんな感じになりました。2016年と2017年に大きく動いていますが、2017年といえば、iPhone10周年で、新型のiPhone 8とフラッグシップモデルのiPhone Xが同時に出た年です。その影響で在庫が積み上がったのかもしれません。

これも10年などもう少し長期で見ないと分かりにくいですが、iPhone Xの影響を考えるとある程度一貫していると言えるかもしれません。

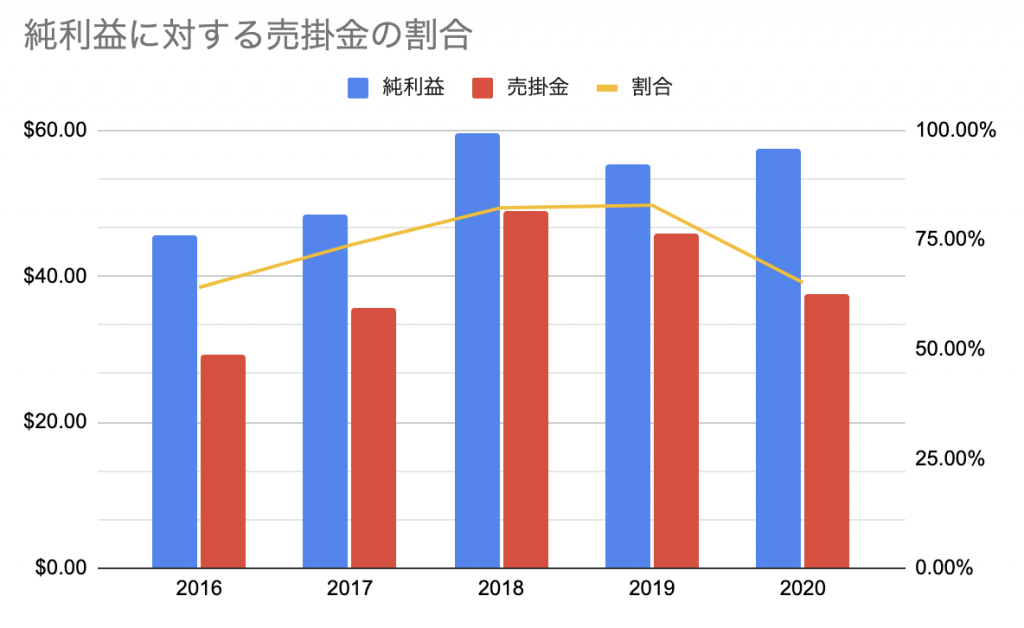

続いては売掛金。貸借対照表では「Total Trade and Other Receivables, Current」という項目だと思います。

では純利益に占める売掛金の割合をグラフにしてみましょう。

アップル(AAPL)_純利益に対する売掛金の割合

感覚としてかなり売掛金の割合が多いように見えます。全体の比率は74.08%です。

同じくデバイスを作っているDELLと比較してみましょう。と思ったのですが、DELLは純利益がマイナスなので、割合が出せませんでした。

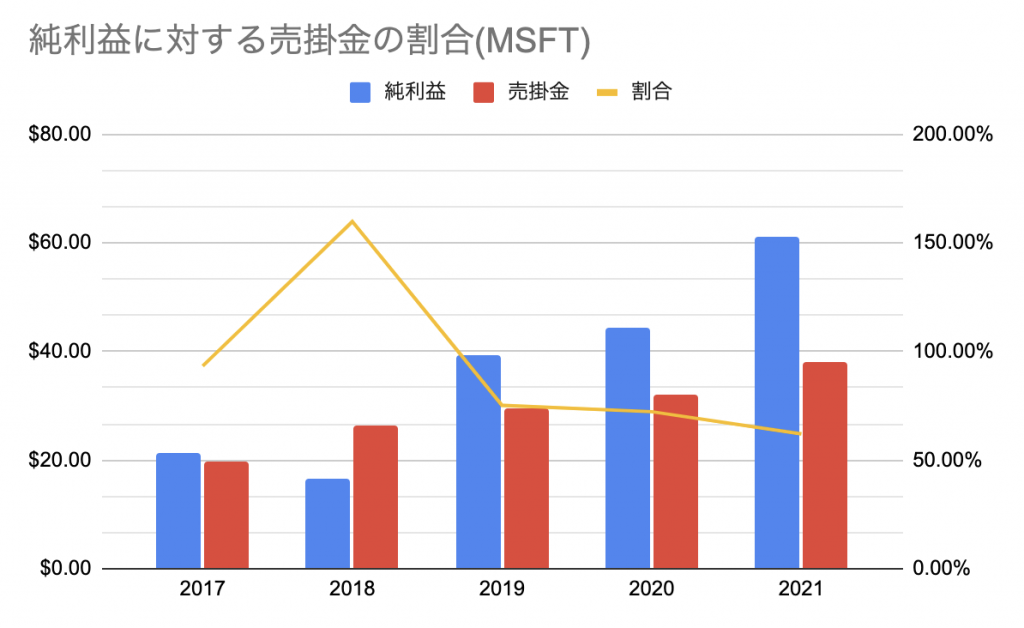

ということで、一応デバイスも作っているマイクロソフトと比較してみます。こっちも分かりやすいようにグラフ化してみます。

マイクロソフト(MSFT)_純利益に対する売掛金の割合

こちらがマイクロソフトの純利益と売掛金、そしてその割合です。5年間の平均は79.89%とアップルより高くなっていますが、2016年。2017年が大きく引き上げているだけで、ここ3年はアップルより低めです。

これも個別の事情がありそうですが、単純にマイクロソフトと比べて”一貫して低い”とはいえなさそうですね。

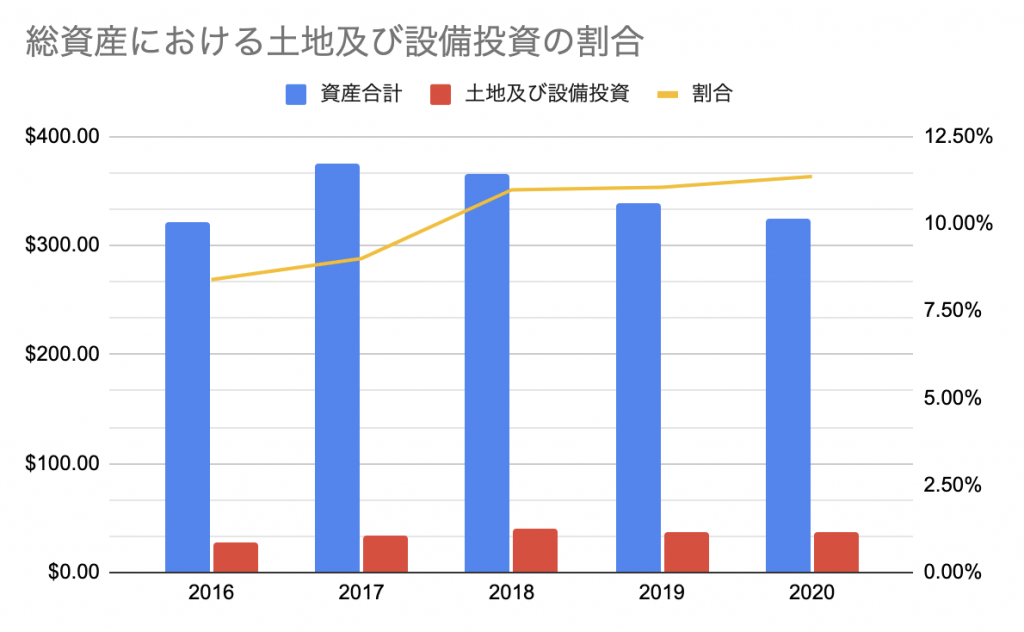

続いては「土地及び設備投資」、貸借対照表では「Total Net Property, Plant and Equipment」という項目です。資産合計(Total Assets)との割合でグラフにしてみます。

アップル(AAPL)_総資産における土地・設備投資の割合

こんな感じになりました。割合は比較的安定していると言えそうです。5年間の平均は10.15%、金額にすると35Bドルくらいでした。

一方、マイクロソフトは割合で28.9%、額にすると82Bドルくらい。

アップルのほう少ない土地及び設備投資でビジネスを行っていることが分かりますね。

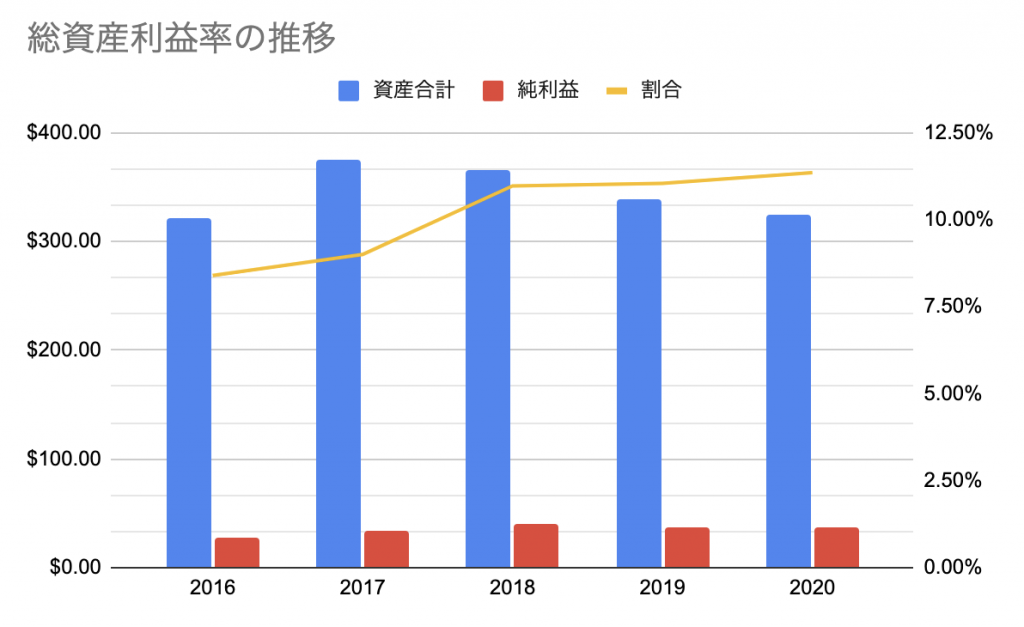

続いては総資産における純利益の割合。総資産利益率ですね。こちらもグラフにしてみます。

アップル(AAPL)_総資産利益率の推移

過去5年間の総資産の平均は345Bドル、総資産利益率は10.15%でした。

こちらもマイクロソフトと比べてみると、マイクロソフトの過去5年の総資産の平均は284Bドル、総資産利益率は12.84%です。

1つの競合としか比べないとはっきりしたことは言えませんが、競合より多くの資産を持ち、総資産利益率も高すぎず、低すぎず、といった感じです。

続いて長期借入金ですね。「Total Long Term Debt」が該当すると思います。アップルは過去5年平均で90Bドル程度です。純利益の平均が35Bドル程度なので、3年で完済できますね。

ゼロではありませんが、致命的な借金ではなさそうです。

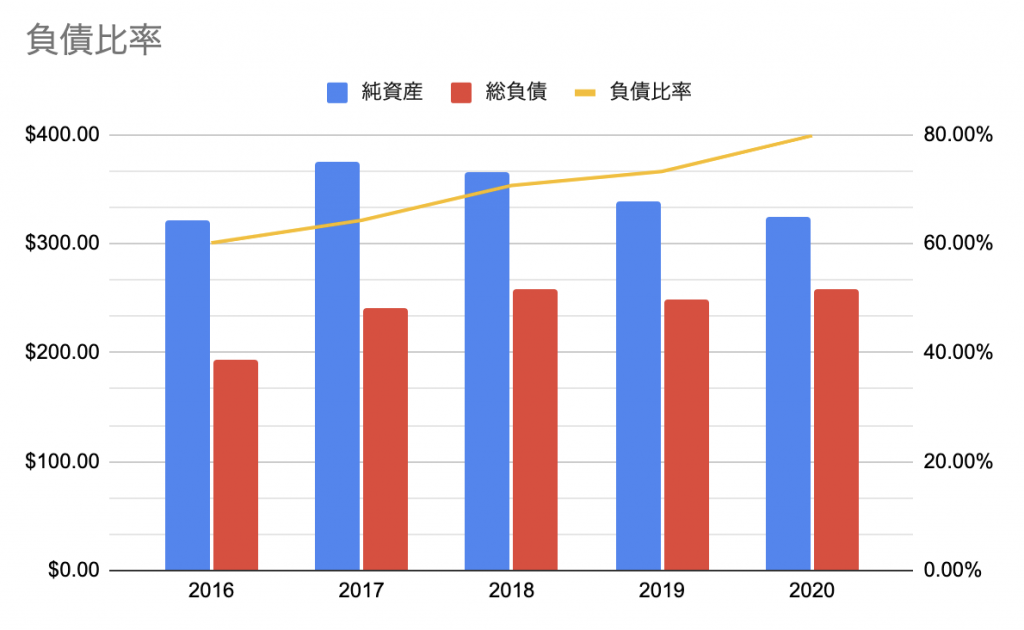

続いては資産合計における負債の割合を示す負債比率です。

資産合計は「Total Assets」で負債の合計は「Total Liabilities」です。これもグラフにしてみましょう。

比率が0.8未満ということは、パーセンテージにすると80%以下ということです。

アップル(AAPL)_負債比率

過去5年間の平均は69.55%なので問題ありませんね。しかしここ数年上昇傾向のようです。2021年の決算で80%を超えるかどうかは確認したほうが良さそうですね。

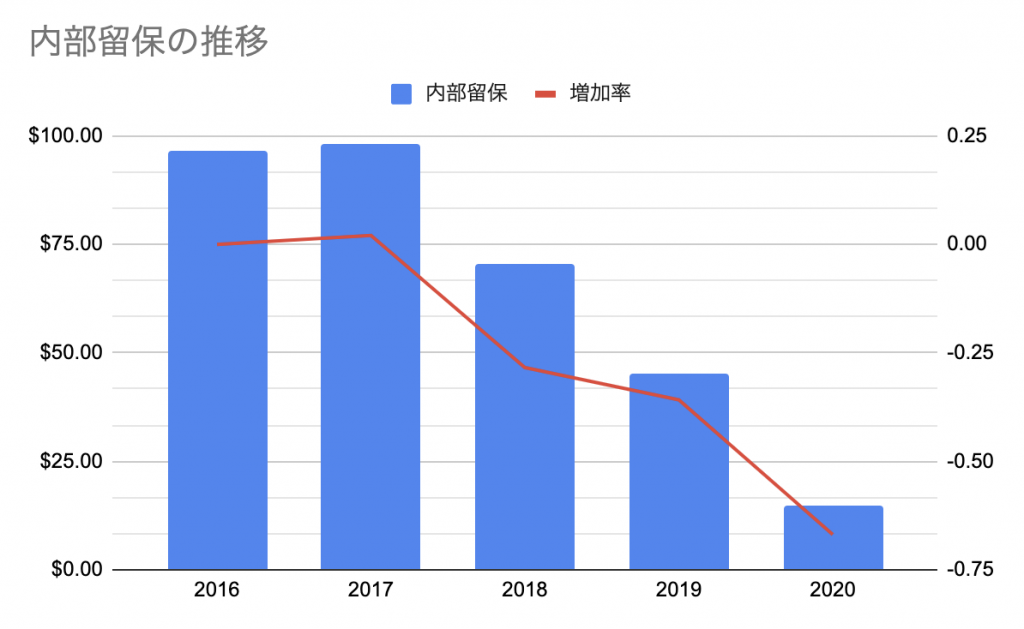

次に内部留保ですが、貸借対照表では「Retained Earnings/Accumulated Deficit」という項目が該当するんだと思います(利益余剰金という意味なのでおそらくあってる)。

こちらも増加率が見たいのでグラフにしてみます。

アップル(AAPL)_内部留保

内部留保の額がどんどん減っていますね。赤線は前年からの推移を表しています。詳しく見てみないとわかりませんが、純資産や純負債に大きな動きはないので、おそらく配当や自社株買いなど、株主還元に使かったんだと思います。

といっても数字は数字、バフェット流の分析では「×」ですね…

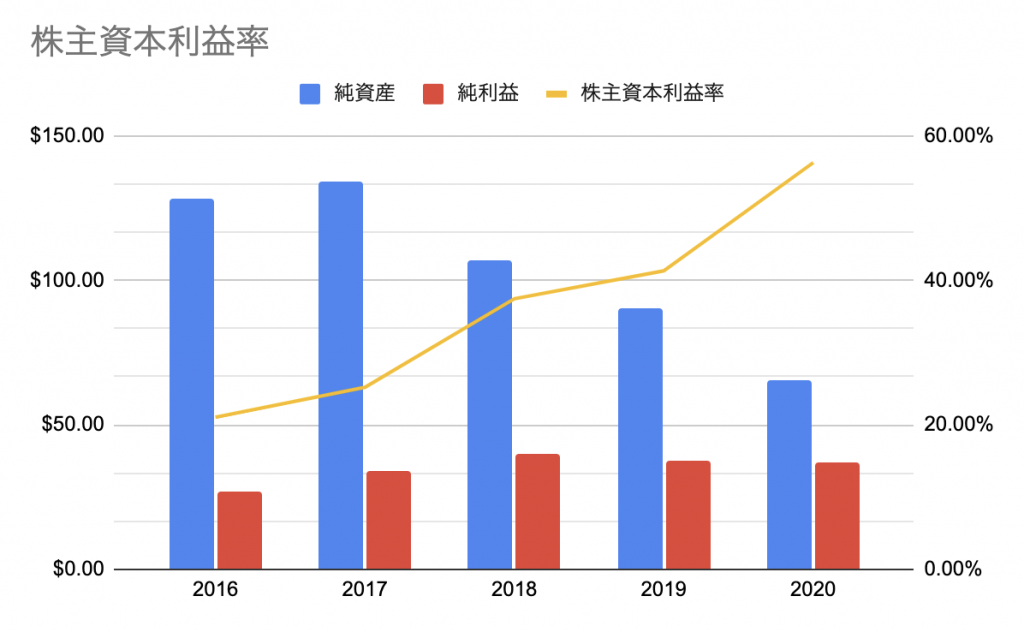

貸借対照表、最後の項目は株主資本利益率です。これは純利益÷純資産で求められます。

アップル(AAPL)_株主資本利益率

こんな感じになりました。

内部留保の減少もあって純資産が減少しています。それでも利益が上がっているので、株主資本利益率はキレイな右肩上がり。5年平均で見ると33%です。

純資産が下がって株主資本利益率が上がるというのが投資家にとっていいことなのかどうかわかりませんが、とりあえず競合と比較してみましょう…

マイクロソフトの株主資本利益率は35%ほどでした。ほぼ同程度なので評価はイーブンでしょうか。これもより多くの競合と比較する必要がありそうです。

また、アップルはここ数年で大きく株主資本利益率を引き上げているので、2021年の数字も確認しないといけませんね。

ようやく貸借対照表の評価が終わりました…これは大変。でもやっぱり慣れたり、テンプレ化すればスムーズにできそうですね。競合比較が難しいですが…

| 1 | 流動資産の「現金及び短期投資」は借入金、競合に対して十分な量を持っているか?それは過去の資産売却や社債発行によって作られた現金ではないか? | ◎:競合と比較して借入金の割合が小さい |

| 2 | 利益に対する棚卸資産の割合は過去10年で一貫しているか? | ○:増減が見られるがフラッグシップモデルの発売などの要因がありそう |

| 3 | 競合と比較して売掛金の額、利益に占める割合は一貫して低いか? | △:売掛金の比率は一定水準だが競合と比較して一貫して低いわけではない |

| 4 | 長期資産の「土地及び設備投資」は競合と比べて低い割合か?短期的な増減を繰り返していないか? | ◎:額は一定で、競合より低い割合で推移している |

| 5 | 競合と比較して総資産は大きいか?また競合と比較して総資産利益率が高すぎないか? | ○:大きな資産を持っており、総資産利益率も競合と同程度 |

| 6 | 長期借入金がゼロ、または数年分の純利益で返済できる額か? | ○:負債はあるが3年以内の純利益で完済できる |

| 7 | 自社株の価値を含めた負債比率が0.8未満か? | ○:一貫して0.8未満。しかし上昇傾向にある |

| 8 | 過去10年の内部留保の増加率はどの程度か? | ×:内部留保が著しく減少している |

| 9 | 株主資本利益率は競合と比べて高いか? | ○:競合と同程度だが上昇傾向にある |

まとめるとこんな感じ。一部不安な要素はありますが、概ねクリアです。

それではいよいよ最後、キャッシュフロー計算書の評価です。

めちゃくちゃ疲れた…キャッシュフロー計算書の評価項目が少ないのは不幸中の幸い…(笑)

アップルのキャッシュフロー計算書をバフェット流分析

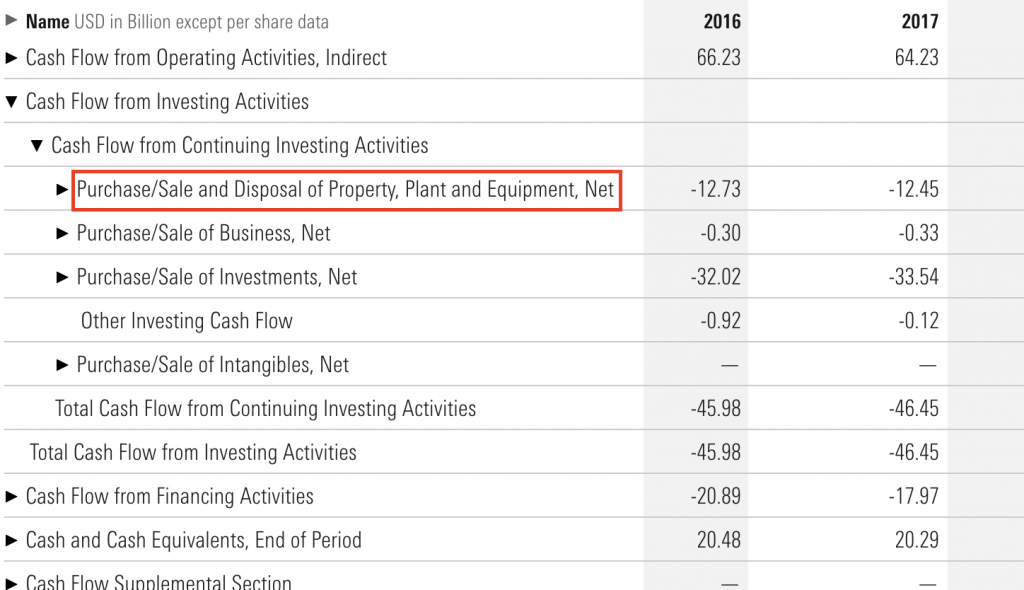

ようやくキャッシュフロー計算書の分析にきましたが、資本的支出がどういう項目になるのかわかりませんでした。

資本的支出は英語で「Capital Expenditure」というらしいのですが、それらしき項目はありません。

バフェットの財務諸表を読む力では、「土地や生産設備を取得するさい、支出される現金」と書かれています。

なので、「Purchase/Sale and Disposal of Property, Plant and Equipment, Net(有形固定資産の購入/売却および処分の純額)」がそれに対応するのではないかと思います。

モーニングスター_アップルのキャッシュフロー計算書

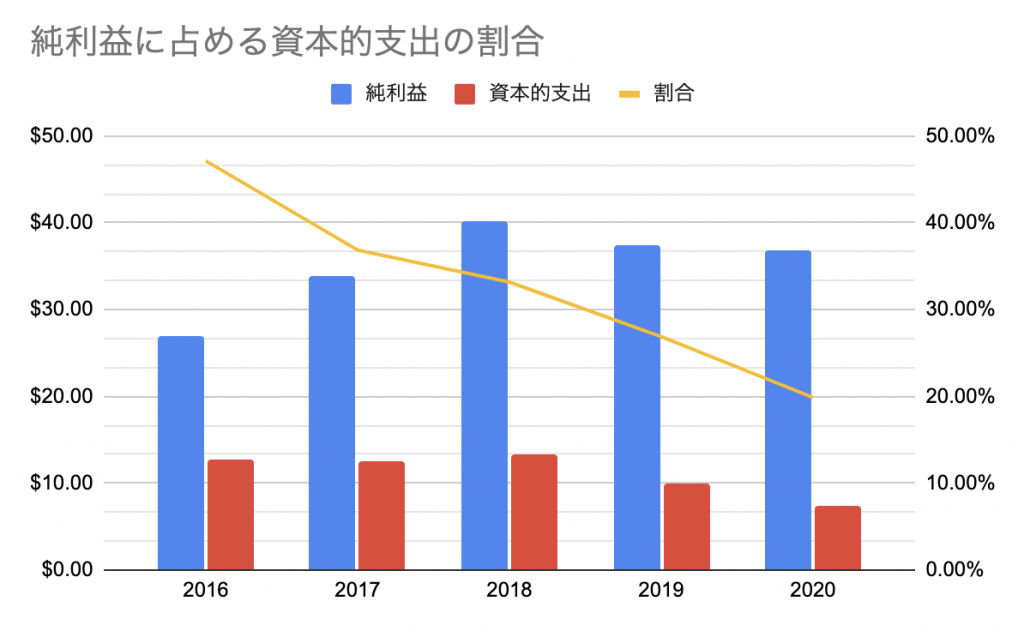

ということで、この項目が純利益の50%以下に収まっているか見てみましょう。

アップル(AAPL)_純利益に対する資本的支出の割合

いい感じですね。5年間の平均だと31.90%です。一度も50%を超えていませんし、どんどん下がっています。より少ない設備投資の支出で利益を生むことができている証拠ですね。

最後のチェック項目、継続的な自社株買いです。これはキャッシュフロー計算書の「Issuance of/Payments for Common Stock, Net」にかかれています。

アップルは過去5年にわたって、

2016年:29.23Bドル

2017年:32.35Bドル

2018年:72.07Bドル

2019年:66.12Bドル

2020年:71.48Bドル

総額271.25Bドルも自社株買い、つまり株主還元に費やしてきました。

これが多いのかどうかは基準次第です。なので、競合も見てみましょう。

DELLは16.19Bドル

マイクロソフトは86.46Bドル

Googleは65.42Bドル

アップルがどれだけ利益を生み、それを株主に還元してきたかが分かりますね。

ということでキャッシュフロー計算書の評価は次のとおりです。

| 1 | 資本的支出は長期に渡り、純利益の50%以下、できれば25%以下に抑えられているか? | ○:平均では32%ほどだが下降トレンドにあり、直近は25%以下に抑えられている |

| 2 | 財務活動によるキャッシュフローから継続的な自社株買いの傾向が見られるか? | ◎:競合他社と比べても多額の自社株買いを5年にわたって続けている |

アップルのバフェット流財務分析の結果は…

ということで今回は「バフェットの財務諸表を読む力」の内容を元に、モーニングスターに上がっている5年分の損益計算書、貸借対照表、キャッシュフロー計算書から僕が保有している銘柄「アップル」を分析してみました。

初めてなので結構時間がかかりましたが、慣れたら1日数名柄くらいは分析できそう。これから他の保有銘柄についてもやっていく予定です。

結果、アップルはほぼ間違いなく「永続的な競争優位性を持つ企業」だと言えそうです。不安があるのは内部留保の推移くらいで、それも直近で自社株買いなどを大きく増やしていることを考えると、ネガティブな要因ではなさそうです。

もちろん、バフェット流では10年分析するところを5年でやっていますし、数字を計算するときに本書では「この数字も加えたほうがいい、除外したほうがいい」といったものは適当です。

完璧な分析ではないですが、すでに投資する企業を再評価する上では十分かなと思います。

バフェット流ファンダメンタルズ分析、いかがでしたでしょうか?投資を初めて数年、個別株投資は1年ほどしか経験がない僕にとっては、人生の資産となる知識が得られました。この記事も永久保存版ですね。定期的に見直して、他の銘柄を評価するときの参考にします。

株式投資が一般的になってきたのはいいことですが、多くの人はちゃんと分析せず、ブログやユーチューブの情報を元に曖昧な投資判断を行っていると思います。

時間をかけて自分で分析する。

あたりまえのことですし、似たような情報は無料のブログでも得られますが、苦労して自分でやって、納得、理解して投資することで、たとえ株価が下落しても慌てず、ちゃんと長期投資ができそうです。

前編:ウォーレン・バフェットの財務諸表を読む力|永続的な競争優位性を持つ企業の見つけ方

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント