こんにちは。夫です。

全3回でお届けしている「ウォール街のランダム・ウォーカー」も今回で最後になりました。やはり名著と呼ばれているだけあって、内容が濃い。わかりやすく短くまとめようとしたのですが、想像以上のボリュームになってしまいました。前篇、中編を見ていない方はぜひ見てから、今回の記事を読んでくださいね。

今回はいよいよ、個人投資家の資産形成がテーマです。

株式市場の歴史と仕組みを紐解いた前篇、株式投資で代表的な手法、ファンダメンタルズ分析とテクニカル分析の弱点を解説した中編を踏まえ、「僕たち個人投資家が資産形成するためにどうすればいいのか?」という部分を紹介していきます。

「ウォール街のランダム・ウォーカー」は4部構成で、前篇は第一部を中心に、中編は第二部を中心に、そして今回は第四部を中心に紹介します。飛ばした第三部は、新しい投資戦略、例えば「ベータ」や「現代ポートフォリオ理論」などを解説されています。興味があればぜひ読んでみてください。

最後には、本書を読んだ僕が個人投資家としてこれからどうしていくのかにも少し触れたいと思います。それでは早速、学んでいきましょう!

投資戦略を考える5つの基準

「ベストな投資戦略はなにか?」

正直、本書を読んでもその答えは得られません。人によって全然違うからです。例えば、20代で起業して売却、数億円の資産を築いた独身の人と、30代で子どもがいる共働き夫婦、定年退職した都心の賃貸住宅に住む人とでは、当然、ふさわしい投資戦略は全く違います。

若くて稼ぐ力があり、資産形成目的ではなく、あたらしいチャンスの発掘のために投資するのであれば、未上場のベンチャー企業に投資してもいいかもしれません。当然、こうした投資はハイリスクですが、成功すれば社会に大きなインパクトを残せます。

小さな子どもがいる30代夫婦であれば、子どもの学費が大きくなる10年、15年後にそこそこの資産が必要ですし、マイホームを持つかどうかなど考えるべきことはいっぱいあります。万が一働けなくなっても子どもを育てないといけないので、割に合わないことがわかっていても手厚い保険に入り、堅実な運用をしたほうがいいかもしれません。

定年退職しているなら、いちばん重要なことは資産を失わないことです。一度失った資産を、勤労所得で取り戻すことができないからです。

つまり、投資戦略は人の立場や性格、年齢などによって大きく変わるため、全員にとってのベストは存在しません。

しかし本書では、重要な5つの基準を教えてくれています。自分の資産形成を考えるときは、ぜひこの5つを思い出してください。

リスクとリターンは正比例する

投資においてリスクは不確実性、つまり将来どうなるかわからない可能性を指します。つまり、リスクとリターンは表裏一体。リスクが低いのにリターンが大きいということは基本的にありません。

例えば、株式は1790年以来、実に220年以上に渡って年率8%のリターンを上げてきました。1926年以降で見ると、大型株なら年率10%、小型株なら12%もあります。

しかしこれは当然、それだけのリスクを負った結果です。調査された期間のうち30%は、総リターンがマイナスでした。資産が減少するというリスクを負ったから、これだけのリターンが得られたのです。

リスクとは将来の不確実性である。投資の大原則ですが、ついついリスクと言うと「株価が下がる可能性」とか「減配する可能性」とか、マイナス方向について考えてしまいますよね。リスクとリターンは本質的に同じ。リスクのいい面をリターンと呼んでいるだけ、というのは肝に銘じておきましょう。

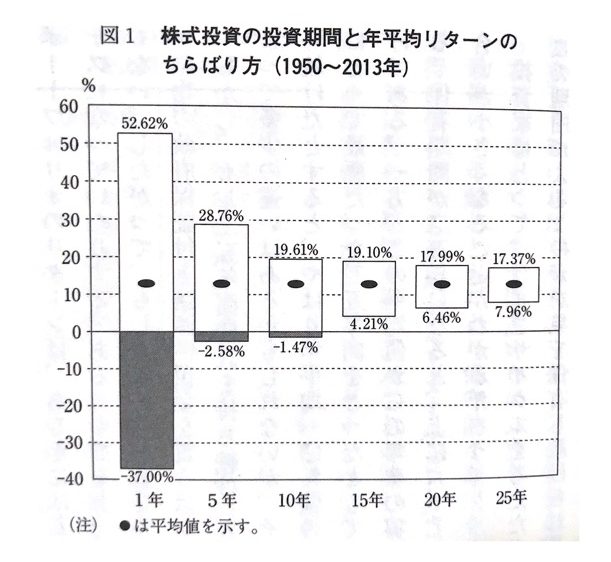

リスクは投資期間に依存する

リスクとリターンは表裏一体で、リスクが高いものほどリターンが大きくなる可能性もありますが、マイナスに転じる可能性も大きくなります。しかし、投資時間を長期で考えればその限りではありません。

ウォール街のランダム・ウォーカーより

この図は1950年から2013年のS&P500の年平均リターンの散らばり方を表したものです。あらゆるタイミングで投資を始め、そこから1年、5年、10年と持ち続けた場合のリターンの分布を表しています。

見ての通り、投資期間が1年の場合、良いときはプラス50%、悪いときはマイナス40%近くと、大きな開きがあります。つまり、たった1年しか投資しないことを考えると、50%プラスになることもあれば、40%マイナスになることもあるということです。

しかし期間を伸ばせばどうでしょうか?

1950年からのどの期間であっても、15年以上保有してマイナスになったことは一度もありません。「失われた10年」「失望の時代」と呼ばれた2000年代前半やベトナム戦争によるインフレに苦しめられた1960年代、オイルショックなどにみまわれた1970年代に投資をしていてもです。

つまり、一般にリスクが高いと言われる株式も、15年以上の長期で考えたらリスクをかなり低減することができるんです。

投資期間が25年以上で、配当を全額再投資し、次に述べるドルコスト平均法に従って追加投資を続ければ、株式のリターンは安全な債券や預金保険の対象となる貯蓄よりも高いリターンが得られると考えて、まず間違いない。

僕たち夫婦はまだ25年以上投資し続けるでしょうし、毎月の給料から投資資金も追加していくので、株式に注力して問題なさそうです。次の基準は、上の引用にも出てきた「ドルコスト平均法」です。

ドルコスト平均法は効果的にリスクを軽減する

ドルコスト平均法は、毎月など決まったタイミングで、長期間同じ投資対象に同じ額を投資し続けるという方法で、間違ったタイミングで売買してしまうリスクから見を守る投資方法です。

つまり、毎月買っていても投資額がバラバラだったり、同じ額でもタイミングを見て不定期に投資していたら、ドルコスト平均法は機能せず、効果的なリスク軽減にはなりません。

ただし、ドルコスト平均法は株価の暴落など市場全体のリスクから守ってくれるわけではありません。リーマン・ショックのような暴落時は、資産も減ってしまいます。そんなときでも毎月定額を積み立てることで、長期で見たらリスクを軽減することができます。

まとまった資金があり投資を始めるときに、ドルコスト平均法を使うかどうかは、慎重に検討する必要があります。株式市場が今後も右肩上がりの成長を続けるなら、現金のまま保有しておくことで機会損失が生じるからです。

リバランスによってリスクを減らす

複数のアセットクラスに分散して投資している場合、定期的なリバランスが必要です。適切なリバランスはリスクを下げ、リターンを高める可能性があります。

例えば、若い時はリスク許容度が高いため、株式の割合が多くても問題ありません。25年以上にわたってドルコスト平均法を使うなら、資産が減るリスクはほとんどないからです。しかし、年齢を重ねるにつれ、残りの投資期間は短くなり、リスク許容度も下がっていきます。そうなると資産を増やすことと同時に、資産を減らさないことを考えないといけません。

そんな時は、株式の一部を売却し、債券の割合を増やす。これが基本的なリバランスです。

また、株式が好調でバランスが崩れてしまう場合もあります。株式と債券を6対4で保有していたはずが、株式が大きく上昇したため7対3になってってしまうなどです。このように想定した分散が崩れた場合にも、リバランスが必要になります。

好調な株式を売却して債券に変えるとリターンが低下してしまうイメージがありますが、過去のデータでは、1年に一度リバランスを行うことで、ポートフォリオ全体のリスク(変動性)が小さくなった上、平均リターンも向上しました。

ポートフォリオのバランスを一定に保つ。

たったこれだけで、バブル相場のように株式が急騰したら急騰したタイミングで利益を確定し債券に切り替え、バブル崩壊後は減った株式の割合をもとに戻すため、底値付近で株式を購入することができるんです。

リスク選好とリスク許容度を区別する

ここまで見てきて分かる通り、投資とはリスクをどう捉えるか次第です。そしてリスクについて考える時、「リスク選好」と「リスク許容度」の2つを考えないといけません。

「リスク選好」とは、リスクを好む性格のことです。若く、精力的で、ビジネスでガンガン成果を出していくタイプであれば、リスク選好が高いと言えるかもしれません。ギャンブル好きも、リスク選好が高い代表例です。

「リスク選好」は個人の性格に依存しますが、「リスク許容度」は性格に加え、立場や状況が重要になります。たとえ生粋のギャンブラーでも、子どもが生まれたばかりで妻が育休中で、3000万円のローンを組んでマイホームを建てたばかりなら、リスク許容度は低くなります。

ビジネスでガンガン成果を上げている人も、額は大きいものの特定の給与所得に依存しているという点では、リスク許容度はあまり高くないかもしれません。

一方、安定した給与所得がある共働き夫婦で、金融資産からの配当所得、副業収入があり、ローンなどの借金もない。そんな人は、性格に関わらずリスク許容度が高いと言えます。

ハイリスクな小型株、IPO銘柄に投資すべき人はだれでしょうか?

S&P500のように市場全体に分散投資すべき人は?

債券や金・銀、現金をバランス良くポートフォリオに組み込んだほうがいい人は?

このように、リスク選好という性格と、立場も踏まえたリスク許容度は区別して考える必要があるんです。

さて、投資戦略を考える5つの基準がわかったところで、それを踏まえて投資戦略の3原則を見ていきましょう。本書では更に詳しく、ライフサイクルに合わせた投資戦略についても書かれていますが、ここでは全員に共通する3原則だけ紹介します。

投資戦略の3原則

- 原則1:特定の目的に対しては特定の資産を用意する…老後の蓄えを目的とした投資計画と、1年後の住宅購入の頭金は一緒にしてはならない。1年後に頭金が必要なら、全額を株式に投資してはいけない。老後の蓄えとして数十年単位で考えるなら株式はいい選択肢だが、1年後の頭金を用意する上では適切ではない。

- 原則2:自分のリスク選好をわきまえる…ポートフォリオ分散のガイドラインにはいろいろなものがある(自分の年齢分の割合の債券を持つなど)。しかし、それが最適かどうかはリスク選好によって異なる。15年以上持てばほとんど間違いなくリターンが得られるとは言え、資産が半分になると夜も眠れないと言うなら全額株式に投資すべきではない。自分のリスク選好から、ストレスなく長期で続けられる割合を考える。

- 原則3:規則的に長期で積み立てる…元手が少ない人の多くは資産形成なんてできないと諦めているが、規則的に給与から自動引落されるつみたてとうしなどを行っていれば、最終的に大きな資産を作ることができる。企業や国が用意しているプラン(日本であればiDECOやNISAなど)を活用すれば、全く元手がない人でも、毎月1万円を年率7%で運用すると、30年後には1200万円を超えている。

特別新しい知識は出てきませんでしたね。でもそれは、「ウォール街のランダム・ウォーカー」が名著だからです。50年近く変わっていない原則であり、積極的に情報発信してくれているブロガーやYoutuber、本の著者は、当たり前のように本書を読んでいるんでしょうね。

インデックスファンドを買う

さて、長かった本書もようやく最終章に来ました。最終章は「ウォール街に打ち勝つための3つのアプローチ」という魅力的なタイトルで、株式市場の歴史や投資家の心理、分析手法、そして投資戦略を決める5つの基準や3つの原則など、全部を踏まえた”答え”を教えてくれています。3つの方法を教えてくれているのですが、今回取り上げるのはそのうち1つだけ。残り2つは筆者が推奨していない方法なので、本書の結論としては、この1つの方法が実質的な答えなんだと思います。

1973年に発行された「ウォール街のランダム・ウォーカー」の初版にはこんな一文がありました。

代表的な株価指数に含まれる何百という銘柄を機械的に組み入れ、値上がりしそうな銘柄選定の基づく売買を一切せず、運用経費も極力かけないような投資信託が必要なのだ。

そう、本書が発行された1973年は、まだ「インデックスファンド」というものがほとんど存在していなかったのです。世界最大のETFで、最初のS&P500連動型インデックスファンドである「S&P500ETF(SPY)」が登場したのは1993年。

S&P500に投資するという今では当たり前のことすら、当時の投資家はできなかったのです(投資信託としてS&P500に連動するものは1976年から一般投資家向けに売り出されていたそうです)。

こうやって歴史を振り返ると、インデックスファンドへの積立投資って案外歴史が浅いんですね。

インデックスファンドが個人投資家に対する最適解である理由は、リターンです。これはすでに歴史が証明していて、アクティブに運用されるファンドよりも一貫して高いリターンを上げてきました。

この理由は色々あります。中編で紹介したようにテクニカル分析やファンダメンタルズ分析に弱点があるから、アクティブに運用しても突出した成果を出し続けるのは難しいと言うのが一つ。しかしもっと単純に、手数料の問題があります。アクティブファンドは、プロのファンドマネージャーやアナリストが運用を行うため、当然その人達の人件費がかかります。さらに、銘柄を選定し、売買を行うので、売買手数料もかかります。

そのため、アクティブに運用される投資信託は、インデックスファンドより手数料が何倍もかかってしまうのです。

もちろん、インデックスファンドを上回るパフォーマンスを出すアクティブファンドもあります。

しかし問題は、そうしたアクティブファンドは数が少ない上、数年、数十年と上回り続けるものは皆無だということです。1990年代に人気だったファンドのほとんどは2000年代には凄惨たる結果に終わりました。これからも同じことが繰り返されるでしょう。

S&P500連動型がベスト?

インデックスファンドならなんでもいいのでしょうか?一言にインデックスファンドと言っても、同じ指数に連動するETFは複数ありますし、投資信託を加えると選択肢はもっと増えます。さらに、指数もS&P500、ラッセル2000、NASDAQ、NASDAQ100、MSCI〜など多岐にわたります。

多くの人がインデックス運用とはS&P500指数を買うことだと間違って思い込んでいる。しかし、もはや今日ではそれだけがインデックス運用ではない。S&P500指数はアメリカ経済で最もダイナミックな部分を構成する、何千もの中小企業群を除外しているからだ。その結果、私は今では、もし1つだけアメリカ株のインデックスファンドを買うとするなら、S&P500ではなく、市場の動きをよりよく反映していると思われるラッセル3000、ウィルシャー50000指数、もしくはMSCIブロードUSインデックスのほうを勧めたい。

過去80年のアメリカ株式市場の推移を見ると、総じて小型株のパフォーマンスが大型株を上回ってきたそうです。S&P500はアメリカでも選りすぐりの優良企業500銘柄を集めているので、実はそれだとよりリターンの大きい小型株を逃してしまっているんですね。

著者のバートン・マルキール氏は徹底した分散投資派なので、分散されているなら徹底的に分散したほうがいいと言います。そのため、アメリカのインデックスファンドだけでなく、他の国の指数も取り入れ国際分散すべき、といいます。

自分のポートフォリオをどうするか?

本書の内容は以上です。もっと深くインデックスファンドの解説がされていますが、日本だとちょっと事情が違うなと思う部分もあるので割愛しました。

さて、最後に、本書を読んだ個人投資家として、僕の意見を少しだけ書いておきたいと思います。

「ウォール街のランダム・ウォーカー」はインデックスファンドこそが最適解だとしつつ、テクニカル分析やファンダメンタルズ分析の概念やその活用方法、アクティブに個別株を売買する時の戦略も教えてくれています。

でも、僕が過去に読んだ本の中には、インデックスファンドではなく、個別株を中心にすべき、というものもあります。

「大暴落」の澤上篤人さんは「本物のアクティブファンドが、インデックスファンドに負けるわけがない。」と言っていましたし、「自分を最大限運用する方法」の高橋ダンさんはゴリゴリのテクニカル分析派の人です。結局、どこまで言っても本に書いてあるのは他人の意見。その中で自分がどう考え、どう行動するかです。

結論として、僕は今行っている投資戦略を変えるつもりはありません。

僕が今行っているのは、ざっくりいうと

- 全世界株式と全米株式のインデックスファンドをあわせて20%

- 10年以上の長期保有を前提にした個別銘柄が20銘柄ほどで60%

- 2年程度の中期保有を前提にした個別銘柄が5銘柄ほどで20%

です。現金は別にしていますが、株式保有分で言うと、こういう感じです。少ないですが日本株もあります。債券や金・銀・コモディティ、不動産や仮想通貨などは一切保有していません。

本書を始め、いろんな情報から、これからしばらく株式市場が不安定になる可能性が高いと考えているので、今はちょっと現金比率を高めにして備えています(ちなみに、本書では2014年からしばらく株式市場は低迷する、という予測を立てていました。結果、今の所その予測は間違っていたわけですが、まだわかりません。株式市場が上がりすぎている、そろそろやばい、という意見が増えてきています。)。

「ウォール街のランダム・ウォーカー」を読んで、3回に渡ってみっちり記事を書いて、結局インデックスファンドの割合が20%というのは違和感があるかもしれません。

でも、例えばテクニカル分析については「多くの人が同じテクニカル分析を行っているなら、テクニカル分析は通用する」と考えています。実際にはコイン投げのように偶然生まれた株価チャートであっても、「ここがサポートラインだ」と考える人が多いなら、実際にそこがサポートラインとして機能する可能性が高い、ということです。

ファンダメンタルズ分析についても、現在は以前より決算ルールが明確化されている印象があります。さすがに本書で取り上げられたような「リース契約なのに一括売り上げで計上していた」なんていうことは、ほとんどないと思います。

また、過去のインデックスファンドの値動きは、その指数に含まれる一部の銘柄に引っ張られている部分が大きい、というデータもあります。

2020年、S&P500は18%も上昇しました。でも実は、アップル、アマゾン、マイクロソフトがリターンの半分以上を占めていて、S&P500の500銘柄からこの3銘柄を抜いただけで、リターンは8%程度に半減してしまいます。リターンの上位30銘柄を除くと、昨年はマイナスでした。つまり、S&P500に投資するということは、リターンが出ていない470銘柄にも投資しているということなんです。

という感じで、僕は本書の大部分に納得しましたし、これからもインデックスファンドへドルコスト平均法で積み立てることは続けたいと思います。

しかし、本書で一番納得できた部分、自分の投資に取り入れたいと思ったのは、中編で紹介した「妥当に成功するためのルール」です。

- ルール1:利益成長率が今後5年以上市場平均を超える銘柄を見つける

- ルール2:株価がファンダメンタル価値以上になっている銘柄を省く

- ルール3:投資家が熱中できるストーリーを探す

- ルール4:売買頻度を減らす

このルールだけは頭に叩き込んで、比較的大きなリスクがあることを認識した上で、個別銘柄へのアクティブ投資も続けていこうと思います。

もちろん、今の僕たちはまだ若い共働き夫婦です。もし子どもができたり、マイホームを持ったり、どちらかが働けなくなったりしたら、リスク許容度が一気に下がるので、全く違う戦略に切り替えると思います。

あなたはこの3回の記事、本書を読んで、投資戦略は変わりましたか?

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント