こんにちは。夫です。

今日紹介する本は、読みたいけど読みたくない。書いてあることが全部ウソだったら良いのにと思ってしまうような本。澤上篤人さんの「大暴落-その時、どう資産を守り育てるか」です。

株式投資を始めたばかりの僕からすると、大暴落とか勘弁してくれよって感じですが、たしかに歴史を振り返るとここ10年ほどの株価はちょっと異常かも、、、と思ってしまうレベル。個人投資家として、大暴落と向き合う機会はいつか来るはず。本書は「2021年に来るぞ!」とか「3年以内に来るぞ!」と言っているのではなく、「いつかかならず来る金融バブルの崩壊から資産を守れ」ということを教えてくれます。

ということでまずは、澤上篤人さんとは誰だという話と、本書のざっくりした趣旨をお伝えした上で、本書の内容を色々紹介していきたいと思います。

投資に関する本を読むときも、記事を読むときも、人から話を聞くときも、有料の投資助言やサポートを受けるときも、必ず忘れてはいけないこと。

「投資は自己責任、自己判断」です。僕は自分が読んだ本の感想を、個人投資家である自分自身の目線から紹介しているだけ。その事は留意してくださいね。

半世紀の警告。素人は黙って聞け

「大暴落-その時、どう資産を守り育てるか」の著者、澤上篤人さんは「さわかみファンド」の創設者。さわかみファンドの運用額は3300億円ほどと決して多くはありません(つみたてNISAで人気のeMAXISSlim米国株式が5300億円ほどで、のeMAXISシリーズを合計すると1兆7400億円もあります)。

しかし非常に面白いのが、さわかみファンドを運用するさわかみ投資信託の商品は「さわかみファンド」一つしかない、ということです。

普通、運用会社って顧客のニーズに合わせて色んな商品を創ります。eMAXISシリーズもSlimだけで13種類。Neoとかを合わせると60種類以上あります。それが普通なのに、さわかみ投資信託は「さわかみファンド」一つ。唯一の顧客のニーズである「資産を増やしたい」という一点に完全フォーカスした商品のみです。

商品が1つしかない、ということは運用会社にとって大きなリスクです。アセットクラスの異なる商品を複数持っておけばだいたいどれかは大きな運用成績をあげられます。顧客が損をしても、「いや、うちのこっちの商品はリターンが出ていますよ。お客様がそっちを選択するから‥」と言い訳できるのです。

でも商品を1つしか持っていないさわかみ投資信託は「さわかみファンド」が損をしたら終わり。顧客に何の言い訳もできません。

そんなリスクを背負ってでも1つにしているのは、顧客のニーズは一つ、資産を増やしてお金の不安をなくしたいということだけに完全フォーカスしているからです。テーマ別にいろんなものを用意して顧客に選択肢を与えるのではなく、プロとして最高のプラン1つだけを提供する。相当な自信がないとできません。

さわかみファンドには他にもいろんな特徴があって、面白いと思ったのが「投資先企業の訪問ツアー」です。ウォーレン・バフェットの言葉に「株を買っているのではない。企業を買っているんだ」というものがありますが、普段の投資で実感できる機会はあまりありません。さわかみファンドの投資家は、企業の実態を見て、経営者の話を聞いて、本当に価値のある企業かどうか、自分の目で見ることができます。

そんなさわかみファンドの創設者である著者の澤上篤人さん。投資雑誌の「日経マネー」で20年以上「ごきげん長期投資」というコラムを書かれていますし、なんと2021年で投資の世界に入って50年になるそうです。

僕が投資を始めたのはここ数年。ITバブル崩壊やリーマンショックを歴史の事実として学んでいても、実感としては超好調な株式市場しか知りません。

澤上篤人さんは1971年のニクソンショック、1973年のオイルショック、当然、2000年のITバブル崩壊や2007年のリーマンショックのときも資産運用をされていました。

そんな古株が「大暴落」という本を出したんです。投資歴数年の子どもはおとなしく読んで、素直に受け取ったほうが懸命でしょう。

ニクソンショックは、ドルと金の交換を停止した、つまり世の中のお金が「金本位制」の兌換紙幣から、国の信頼しか裏付けがない不換紙幣に変わった瞬間です。仮想通貨より大きな、通貨の大変革によって引き起こされたのがニクソンショック。歴史の教科書で習うようなことを、実体験として経験されているのが、著者の澤上篤人さんです。

バブル崩壊、大暴落は間近に迫っている

「大暴落-その時、どう資産を守り育てるか」の主張は当然ですが、「今はバブルだから注意しろ」ということです。そしてもう一つ、「バブル崩壊後、本物の長期投資家にとって最高のチャンスになる」ということ。

澤上篤人さんは50年の間にいろんなバブルを経験してきて、今回のような「冷たいバブル」は初めてだと言います。「冷たいバブル」は、熱狂感がないバブルのことですが、株価が最高値を更新しているのに危機感が生まれていない、ということです。

コロナショックで一時米国株は30%以上暴落しましたが、数ヶ月で元に戻ってしまい、そこから高値を更新し続けています。じゃあ経済は復活して成長し続けているのかというと、そうでもありません。

この記事を書いている今日(2021年7月22日)、歴史上初めての無観客オリンピックの開会式が迫っています。変異株の感染拡大から、欧米では再びロックダウンに入る地域もあります。一部の旅行会社で好決算を発表しましたが、ワクチンパスポートの関係もあり元通りとは言えません。

インフレ率やいろんな経済指標がが上がっているというニュースも見かけますが、こうした数字はほとんど「前年比」です。前年比ということは、世界中がコロナで大混乱だった時。その時と比べて経済が良くなっているといっても、コロナ前よりいいわけではありません。

にもかかわらず、2020年、2021年は米国株式の歴史を見ても異常に高いリターンを上げています。

S&P500は昨年16%上昇しました。平均リターンが9%程度だと言われているので、超好景気かのような上がり方です。2021年に入ってからはさらに加速して、半年ほどの間で18%も上がっています。

2020年から現在までのS&P500のリターン

パンデミックによって歴史的な経済被害を受けたこの1年半は、株式市場が歴史的に好調だった1年半です。

これがバブルじゃない、とするのは無理があるでしょう。

こうやってみると、恐ろしいですね。経済は悪いが株価は好調。バブルは価値と価格の差が広がっていくことを指しますが、まさに実体経済と株価が離れていっています。当然ですが、離れた分はいつか戻さないといけません…経済が異様に発達して追いつくのか、株価が暴落するのか、、

その理由は色々ありますが、本書で特に強調されているのが「金融緩和」です。

先進国の多くでコロナ対応としてゼロ金利、大量の給付金、金融商品の買い支えが行われています。

中央銀行が異次元の量的緩和を行う理由は、経済を支えるためです。企業にお金をばらまけば、雇用を守り失業率を下げたり、不況でも先行投資をして事業を発展させることができます。個人にお金をばらまけば、収入がなくても支出ができるようになります。誰かの支出は誰かの収入なので、企業が先行投資をして個人がお金を使うことで、社会全体が守られます。

しかし今はコロナパンデミックの影響で、そもそもお金を使う機会が減っています。明日の食費にも困っている、という人は給付金を消費に回しますが、多くの人は消費をしたくてもやることがない状況にあります。

そんなあまりに余ったお金が向かっている先が、株式市場です。実体経済を支え、社会で流通するはずだったお金が、株式市場に向かっている。だから実体経済が回復しないのに、株価だけどんどん上がっているんです。

僕が使っているSBI証券で面白いデータを見つけました。

SBI証券:米国株ETF売買代金ランキング

この画像を見た時、「ああ、本当にバブルなんだ…」と僕は実感しました。どういうことかというと、「3倍レバレッジETF」が上位にいくつもあるんです。3倍レバレッジETFはめちゃくちゃリスクが高くて、上がる時も3倍ですが、下がる時も3倍。本来はプロの投資家が市場を入念に調査して短期的に投資するものです。それを個人投資家が買い漁っている…誰もが「米国株は上がるっしょ!どうせ上がるなら3倍でしょ!」となっているんです。これはめちゃくちゃ怖い状況ですよ…

本書の内容と逸れますが、レバレッジETFの多くは2010年頃に設立されました。そこから大きなリターンを上げているので人気なのですが、2010年ということはリーマンショックなど大きな暴落を経験していない、ということなんです。

じゃあ大きな暴落を経験したレバレッジETFがどうなっているのか見てみましょう。

レバレッジETFは比較的新しいのですが、2000年に設立された「RYVYX」というETFがあります。これはNASDAQ100の2倍の値動きをするETFです。

まずNASDAQ100を見てみましょう。

NASDAQ100指数

さすが世界を牽引するハイテク銘柄が集まったNASDAQ100ですね。ITバブル崩壊前のピークと比較しても2.5倍くらいになっています。

じゃその2倍レバレッジETFは5倍くらいになっているんでしょうか。

それがこれ。

NASDAQ100 2倍レバレッジETF

なんじゃこりゃ…って感じですよね。最近になってようやくバブル崩壊前まで回復してきたところです。株式市場はITバブル崩壊やリーマンショックを乗り越え、何度も過去最高値を更新してきたのに、です。

理由は単純で、20%下がって20%戻るのと、60%下がって60%戻るのとではぜんぜん違うから。表にするとこんな感じです。

| 最初の価格 | 20%下落 | 20%上昇 | |

| ベンチマーク | 100 | 80 | 96 |

| 3倍レバレッジ | 100 | 40 | 64 |

| 最初の価格 | 60%下落 | 60%上昇 |

20%下がって20%上がるという値動きをした場合、ベンチマークはほぼ元通りですが、3倍レバレッジは3倍下がって、3倍下がったところを基準に3倍上がるので、全然元に戻らないんです。

実際、コロナショックからNASDAQはすぐに回復しましたが、レバレッジETFはしばらく遅れてから元に戻りました。

こんなETFを最高値付近にある今、個人投資家が買いまくっていると思うと、怖くて仕方がない…僕はレバレッジETFには手を出しませんが、この辺がきっかけとなって暴落、というのもありえそう…

バブルは2008年から始まっている

ということで本書の内容に戻りましょう。

なぜ今がバブルなのか、なぜ今回のバブルは特別なのか、本書では細かく書かれていますが、ここではその中でも衝撃的な主張「今回のバブルは2008年から始まっている」ということを紹介します。

まず、今回のバブルは各国の中央銀行がある意味意図的に起こしています。

そのことは投資家が「テーパリング」を意識していることからもわかります。

テーパリングというのは量的緩和の段階的縮小のことです。コロナパンデミックから経済を下支えするために住宅担保証券や国債を大量購入しているのですが、それは本来中央銀行が買うものではありません。今は緊急事態だからやっているだけです。

経済が回復すれば当然、量的緩和を止めないといけないのですが、それを多くの投資家が恐れています。

ここしばらく、量的緩和による金余りが株価を押し上げてきたからです。

当たり前のように「テーパリングがきたら株式相場はやばい」といろんな人が言っていますが、これは本来おかしな話。テーパリングが始まるということは、経済が回復しているということの証明です。つまり、多くの投資家が経済は悪いままであってほしい、なんならコロナもう一回感染拡大してほしい、、と思っている。明らかに異常事態です。株は経済の先行きを映す鏡と言われますが、経済が悪いほど、株が上がっていくんです。

そして、金融緩和というのはコロナパンデミックで始まったわけではありません。

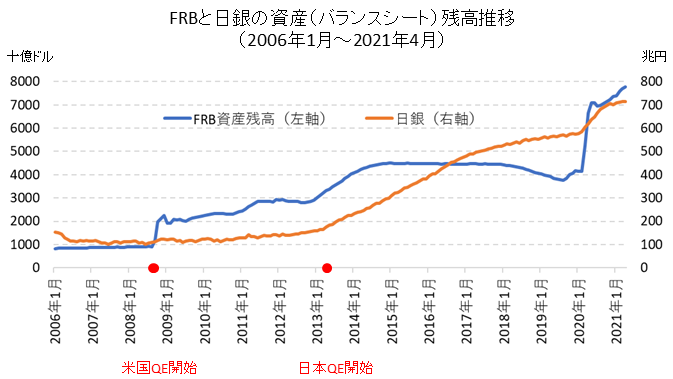

中央銀行の資産残高推移

この図を見て分かる通り、2008年のリーマンショックからずっと資産残高が増えています(つまり量的緩和で中央銀行が資産を買っている)。それが2020年、コロナパンデミックでさらに加速しました。

本書の中で澤上篤人さんは、バブルのきっかけは「2008年のリーマンショック」と言います。

このときから中央銀行が資産を買い入れることが常態化し、少し減らした時期もありますが、元に戻ったことはありません。

つまりこの10数年、ずっと異常事態なのです。ずっと中央銀行による買い支えがあって株価が上がってきたのです。

株価だけでなく、ジャンク債と呼ばれる格付けが低い債券にも資金が集まっています。ジャンク債の発行元は財務的に不安定なわけですが、中央銀行がゼロ金利でお金をばらまいているという理由だけで資金が集まっているのです。

なぜジャンク債にも資金が集まっているかというと、国債など信頼できる債券の金利が低すぎるからです。利ざやを稼ぐには、ハイリスクなジャンク債に手を染めるしかありません。

テーパリングショックだなんだと言われますが、実際にはリーマンショック以降ずっと続く量的緩和に限界が来た時、量的緩和によって膨れ上がっていた分の資産が吹き飛ぶ、それが今回のバブル崩壊だというわけです。

どれくらい暴落するのか、いつ暴落するのかは誰にもわかりませんが、状況を整理するとブレーキが壊れた自転車で坂道を降っているようなものだということがわかりますね。いつ事故に遭うのかはわかりませんが、いつかは事故に遭います。どんどん加速していくので、事故に合うのが遅いほど、事故の被害も大きくなります。

本書では債券に詳しく触れて今がバブルである理由や暴落のメカニズムを紹介してくれていますが、僕が曖昧な理解で書くと誤解を生むかもしれないので割愛。気になる方はぜひ本書を読んでみてください。

途中下車できない機関投資家

冷静に考えれば、僕のような個人投資家にも異常事態だとわかるような状況です。

では、プロの投資家、機関投資家や年金機構の運用者などはどう考えているのでしょうか?

澤上篤人さんはプロの投資家の苦しいジレンマについて書いてくれています。

今が明らかに異常事態なら、早く資産を現金に変えて、暴落後に投資したほうがいいに決まっています。

例えば大手金融機関が一気に売りに入れば、相場は大きく下がるでしょう。それがパニックを生んでバブル崩壊のきっかけになるかもしれません。最初に売りに入った金融機関は莫大な利益を確定させるとともに、バブル崩壊後の安値で買いなおす資金も十分にもっています。

なぜそうしないのかと言うと、機関投資家は「バブルとわかっていても途中下車が許されない仕事」だからです。

もし自分が売って、その後も株価が上がり続ければ、そのマネージャーは大幅ボーナスカットです。でももし市場全体が30%暴落したとき、自分の運用しているファンドは25%に損失を抑えました、となると大幅ボーナス増加です。

それに、ただ現金を持っているだけだと仕事になりませんから、売って暴落が来るまで現金で保有し続ける、なんてことは許されません。

つまり、機関投資家は暴落まで付き合うしか選択肢がないんです。

あなたならどちらを選びますか?

- 暴落が来る方に賭けて売り抜ける。ただし暴落が来なかったらクビです。それに、暴落が来るまで現金で保有することを、投資家に説明しないといけません。投資家は現金を保有してもらうために運用手数料を払っているわけではないからです。

- 暴落まで付き合う。暴落が来なかったらヒーローです。もし暴落が来ても、市場平均より損失が少なければ評価されます。

こうして比べると、機関投資家がバブル崩壊まで付き合うしかないという意味がよくわかります。

2007年、リーマンショック直前に金融機関のCEOが「音楽が鳴っている間は、踊り続けなければならない」と発言しました。

おそらく彼はもう市場が暴落することを知っていたんでしょう。それでももし暴落しなかったときのリスクを考えると、途中退場はできなかったようです。

本書ではさらに年金機構にも言及しています。そう言えば最近、昨年の日本の年金基金の運用額が過去最高だったとか話題になりましたが、当然暴落が来れば年金基金も大ダメージです。どうするんでしょうね…

バブル崩壊後、株主経済から実体経済へ

澤上篤人さんは、今回のバブルはリーマンショックから続く13年分のツケが溜まっているから過去最大の暴落になる、と言います。

実際にどうなるのか、そして僕たち個人投資家はどうするのか。最後にそこを見ていきましょう。

企業の連鎖倒産、資産デフレ

バブルが崩壊すると企業の連鎖倒産が始まります。株価が下がって企業が倒産する、というのはイマイチイメージできないかもしれません。しかし、多くの企業は他の企業の株式を大量に保有していますし、それらや自社の株式を担保に銀行から融資を得ています。

つまり、株式の評価額が大きく下がると、金融機関からの借り入れができなくなり、資金繰りが難しくなります。株式を発行して資金を確保しようにも、暴落時にそんなことをしても誰も買ってくれませんし、企業価値を下げるだけです。

国が助けてくれるのか、と言うとそれも難しいでしょう。というのも、今回の金融バブルは2003年から国が金融緩和を続けて発生したものです。無理に支えようとするとバブルがさらに加速して膨れ上がるだけですし、何よりこれ以上の金融緩和、バラマキは通貨の価値を下げ、コントロールできないインフレや通過不安につながるかもしれません。

澤上篤人さんはMMT(現代貨幣理論)を否定しています。僕もMMTについては正しいような、正しくないような、、という立場。もしMMTが経済理論として通用するなら、バブル崩壊は起こらないかもしれません。中央銀行がバラマキを永久に続け、バブルを膨れ上がらせればいいからです。もちろん、そうなれば株式を持つ人とそれ以外とで格差が広がるので、別の問題が顕著になると思いますが…バブルが弾けないようにすれば格差拡大、バブルが弾けるのを放置すれば連鎖倒産。つまり八方塞がりです。

株主資本主義の終焉

元々、投資というのは、資本を持っている人が、資本を提供し、それを元にビジネスを行い、さらに大きな資本を創ることでした。しかし今、運用の主体は資本家ではなく、機関投資家や年金基金です。彼らは顧客から預かった資金を運用するエージェント(代理人)です。

エージェントの問題はすでに述べたとおり。彼らはバブルとわかっていても、このまま行けば暴落に巻き込まれるリスクが高いことがわかっていても、途中退場することができません。

これを本書では「部分最適の追求による、全体不最適」と表現しています。ファンドマネージャーがそれぞれ最適を目指すことで、市場全体として不適切な状態になる、ということです。

ファンドマネージャーが成績最優先で運用することで、バブルが発生するなら、とことんバブルに乗っかろう、となるわけです。

当然ですが、今回のバブル崩壊によって、こうした機関投資家の在り方も見直されるでしょう。

ちなみにですが、日本で米国株のインデックスファンドが販売され始めたのは2009年から。リーマンショックの後です。S&P500連動型インデックスファンドをつみたてNISAで買い続ければOK!という風潮がありますが、実はそれ、一度も暴落を乗り越えたこともなければ、実際にその方法で長期的に資産を築いた人、少なくとも日本には一人もいないんです…大きな暴落が来れば、今当たり前とされている投資手法も見直されるでしょう。

ついに実体経済の時代へ

そしてバブル崩壊後、企業の連鎖倒産によって、今まで補助金や税制免除などによって支えられてきたいわゆる「ゾンビ企業」が一層されます。

特に日本では1990年のバブル崩壊から「とにかく企業を倒産させるな」という政策が続いてきました。その制作に限界が来れば、この30年分のツケを支払った上で、ゾンビ企業は退場です。

昨年からの金余りで、IPO銘柄やSPAC銘柄に異常な資金が集まっています。

SPAC銘柄とは、なにか企業を買収する予定の会社が上場することで、乱暴に言うと、「何するかはわかりませんが、どこかの未上場企業を買収します」という約束で上場して、それが資金を集めているのです。

何をするかもわからない企業に資金が集まるなんて、明らかに異常ですよね。こうした企業の多くは淘汰されるでしょうし、複雑化した無数の金融商品も淘汰されていくでしょう。

そうなると残るのは、実力のある企業と伝統的で本質的な金融商品です。

つまり、金融市場においては最悪のバブル崩壊ですが、実体経済にとっては何十年かぶりに実力勝負ができる最高の時代になるのです。

そんなときに価値を生むのが長期投資。本書の中では澤上篤人は「本物の投資をしよう」そこで書かれていることは、孫正義さんが以前の株主総会で言ったような「投資家ではなく、資本家」にも通じる物がありました。

これを読んだ個人投資家の結論

さてこれを読んで、いち個人投資家、夫婦で大事な資金を投資している、投資経験数年程度の人間はどう考えるのか。

まず、本書に限らずどんな本でもそうですが、必ず筆者のポジショントークが入ります。どんな本も筆者の「伝えたいこと」があり、それを伝えるために書かれています。当然ですが、その事は頭に入れておきましょう。

「大暴落-その時、どう資産を守り育てるか」で澤上篤人さんが伝えたいことは何でしょうか?

ちょっと聞こえが悪い言い方になりますが「自分のやってる長期投資のほうが優れている」ということです。今話題のインデックスファンドや暴落に向かって突き進む機関投資家より、自分の長期投資の考え方やそれで運用しているさわかみファンドのほうが良い、それが伝えたいわけです。

そのことを念頭に入れて判断しないといけません。

ちなみに本書の結論としては、

「暴落を待って優良企業を買おう」

です。

優良企業の見つけ方や買い方、売り方も教えてくれています。

そこまで読んだ上で、僕の結論は「変わらない」です。今まで通り、毎月の給料から一部を投資に当てる、というのを続けます。暴落は待ちません。

暴落が来ないと思っているわけではありません。暴落のリスクはあると思いますし、本書を読んでより強く実感しました。

それでも買い続ける理由は「買わずに後悔したら投資を辞めてしまうかもしれない」からです。

暴落が来ると思って今持っている株を売却し、暴落に備え現金を貯めていたとします。結局暴落が来ずに上がり続けたら、たぶん僕はもう投資をしないかもしれません。

一番のリスクは「投資をしないこと」だと思っています。暴落に巻き込まれるかもしれませんが、投資を続ける。それが本書の結論です。

ただし、我々夫婦は現金の貯金もちゃんとあるので、もし暴落がきたらそれを使ってせっせと優良企業を買う、本書の内容を実行しようと思います。

あなたは本書を読んでどう考えますか?

少なくとも、3倍レバレッジETFは辞めておいたほうが良いと、個人的には思います…

ちなみに、同じく日本のファンドマネージャーの奥野一成さんが書かれた「教養としての投資」のほうが、自分の投資スタンスにあっていて、良い学びになりました。ぜひこちらも読んでみてください。

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント