こんにちは。夫です。

以前紹介した「教養としての投資」は僕の投資スタンスに最も大きな影響を与えてくれた一冊。長期投資の考え方が学べるだけでなく、投資と投資マインドによって「労働者2.0」になろうという本でした。

今日紹介するのは「教養としての投資」の著者、奥野一成氏の新刊「投資家の思考法」です。

「投資家の思考法」は「教養としての投資」の続編的な立ち位置として書かれました。「教養としての投資」がマインドや考え方なら、「投資家の思考法」は実践編です。

奥野一成氏は「投資」を単にお金持ちになる、経済的に自立するための手段とは考えていません。投資を通じてビジネススキルを身につけ、自分自身の資産価値も高めていこうと考えています。

最近の投資書籍の多くはインデックス投資を薦めるものが大半。実際、ほとんどの人にとって老後の資産形成をするならインデックス投資への積立投資で十分でしょう。でも、奥野一成氏はインデックス投資を否定はしないものの、基本的には個別株投資のスタンスです。

その理由は、個別株を選ぶ、長期投資する過程での思考法が、そのままビジネススキルに繋がり、労働者としての自分の価値も引き上げてくれる、金融資産と自分自身の資産価値の両方を高めて、人生を豊かにしてくれると考えているからです。

僕もこの考え方には同意です。友達に「資産形成ってどうすれば良い?」って聞かれたらインデックス投資を薦めますが、僕自身は個別株をしっかり分析して投資する方が好きです。

インベスターシンキングを身につければ、投資家として成功することができます。利益を産み続ける企業を見極めて投資できるようになります。

それだけではありません。自分がビジネスで提供しているものの価値がわかるようになります。ビジネスパーソンとして一歩抜きん出ることができるのです。時代がどんなに変わっても、生き抜くためには、このインベスターシンキングが不可欠なのです。

引用:投資家の思考法

奥野一成氏は日本の未来に悲観的です。何十年も年収、GDPが上がらず、賃金は韓国やイスラエルより低くなり、労働生産性も先進国の中で最下位です。さらに少子高齢化がこの状況に拍車をかけ、「定年までしっかり働いて貯金すれば大丈夫」という前提は全く通用しなくなりました。

奥野一成氏は「投資はギャンブルという人がいるが、投資しない、つまり自分が勤めている会社1つに自分の資本全てを依存しているほうがずっとギャンブル性が高い」と言います。本当にその通りですよね。

また、日本がそんな状況に陥ってしまった理由も「インベスターシンキング」が不足していたから、つまりどこに本質的な価値があるかを見極め、社会に付加価値を創出することができなくなったことにあると考えています。

なぜあの会社は高年収?労働者2.0の思考

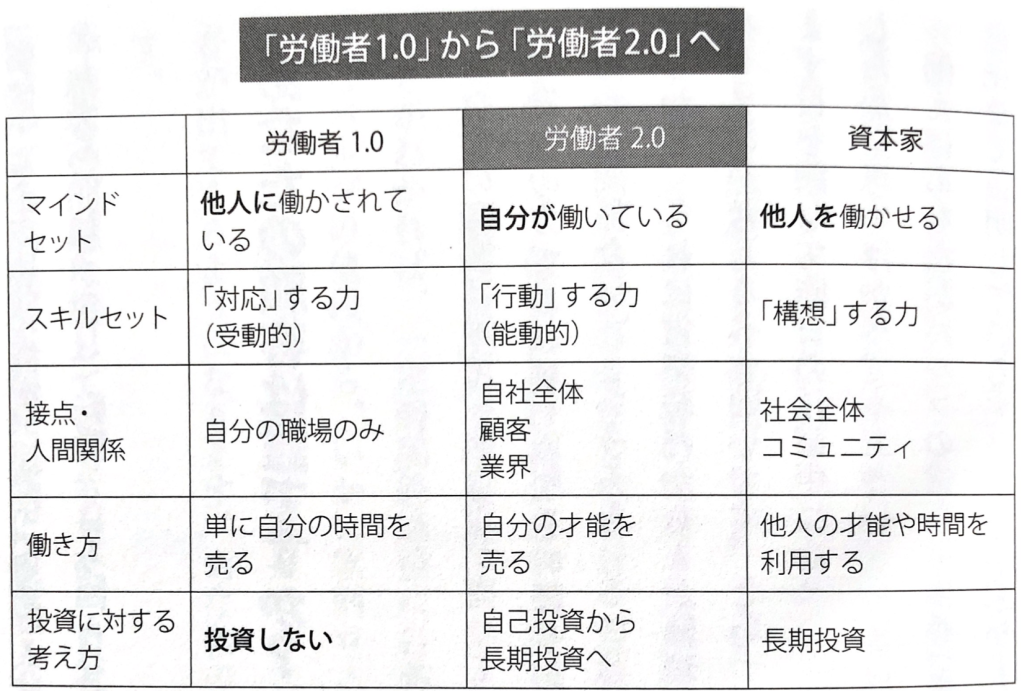

画像:投資家の思考法-労働者1.0から労働者2.0、資本家へ

この画像は本書にある「労働者1.0」「労働者2.0」そして資本家の違いを図にしたものです。同じものが「教養としての投資」にも載っています。

「労働者1.0」は他人に働かされているだけで、物事に対応し、自分の時間を売っています。そのため、自分の会社が利益を生む仕組みや、自分の給料がどのように決まるのかなどを把握していません。そういう状態だと当然、より利益を生む会社や業界に転職したり、自分の給料を上げていくこともできませんよね。

一方、「労働者2.0」は能動的に自分から行動し、自分の価値が何で、何によって給料が支払われているのかを理解しています。だから転職、企業、独立…方法はなんであれ自分の価値を高めていくことができます。

日本で一番給料が高い会社はキーエンスです。ご存知のかたも多いかもしれませんが、平均年収2180万円で、この20年ほど日本企業全体の平均年収が500万円弱から横ばいなのに対し、キーエンスの平均年収は1.6倍くらいに上昇しています。

キーエンスの名前や年収が高いことは知っていましたが、こうして数字を見ると驚異的ですね。粗利益率は過去5年平均で82%、営業利益率が53%もあります。投資家マインド、投資家思考を持って企業分析をしている人なら、これがいかにすごい数字かイメージできると思います。

時価総額も国内ではトヨタ、ソニーに次ぐ第3位。ただし従業員数はトヨタが37万人、ソニーが11万人なのに対し、キーエンスはわずか8000人。労働生産性が圧倒的に高いことがわかりますね。

大卒で入社した完全な素人が、2〜3年の厳しいOJTの中で、顧客の工場や研究所などの現場で使用される財・サービスに特化した専門的なコンサルタントとなります。システマティックに養成される「仕組み」になっていることこそが、キーエンスが他の追随を許さない強みなのです。

キーエンスが顧客に提供しているものは、単なる製品ではなく、顧客の問題解決です。キーエンスの営業担当者は、独自のノウハウによりシステマティックに養成された「コンサルタント」なのです。ここにキーエンスの波外れた収益力とその従業員の高給の秘密があるのです。

引用:投資家の思考法

なるほど。キーエンスは電子顕微鏡などを作っているので、技術力がすごいんだと考えてしまいがちですが、利益の源泉は「コンサルタントを生み出す仕組み」にあるということですね。モノを売る営業ではなく、課題を解決するコンサルタント。たとえ同じものを売っても利益は全く違いますよね。

本書では他にもいくつかの企業の例が紹介されていますが、結論は「お金は問題解決してくれた人に集まる」「問題解決の難易度が高いほど付加価値は高まる」「給料や利益は付加価値によって決まる」ということです。

キーエンスは営業ではなくコンサルタントを生み出すことで、付加価値を高めました。企業はモノを買いたいのではなく、課題を解決したいので、営業よりコンサルタントから買った方が付加価値が高いのです。その付加価値が、キーエンスの圧倒的な利益率や高給に繋がっています。

ここで一つの答えが見つかりましたね。お金は問題解決してくれた人に集まり、その問題解決の難易度が高いほどたくさんのお金が集まります。であれば、お金を手に入れる方法は2つ。1つは「自己投資」によって自分自身の問題解決能力を高めていくこと。そしてもう1つは、問題解決能力を持った企業のオーナーとして「長期投資」することです。

本書はまさに、自分自身が問題解決できるようレベルアップするための「自己投資」、そしてすでに問題解決を社会に提供している企業を見抜き、オーナーになる「長期投資」を実践していくための「インベスターシンキング」を教えてくれます。

この記事では主に「長期投資」の方を中心に取り上げますが、自己投資も学びたい方はぜひ本書を手に取ってみてください。

長期投資家が持つ4つのマインドセット

ということで、まずは長期投資家が持つべき4つのマインドセットを見ていきましょう。

魅力的な経済性を見極める能力を備えたインベスターは、世界中の素晴らしい事業の「オーナー」になることが可能です。例えば、ディズニーやアマゾン。インベスターはまるで何羽もの鵜を巧みに使って鮎をつかまえる「長良川の鵜匠」です。「鵜」であるディズニーが固有に持っているコンテンツという武器を使って、映画、テーマパーク、ネット配信事業という分野において競合他社よりも多くの「鮎」を獲ってきてくれます。

アマゾンは爆発的に増えるデータを蓄積するデータセンター分野において、その規模の経済を活かしてより多くの「鮎」を捕獲するでしょう。鵜匠であるインベスターは、自ら鮎を釣ることはできませんし、しません。鵜の得意技や他の鵜との違いを見極めることに集中し、あとは鵜が多くの鮎を獲ってきてくれるのを楽しみに待つだけです。

引用:投資家の思考法

本書では4つだけでなくたくさんのマインドセット、考え方が書かれていますが、僕が大事だと思い、ここに残しておきたいと感じた4つを紹介したいと思います。

株価下落を喜ぶ

長期投資家は株価ではなく、その企業が生み出す利益や経済性、価値に注目します。しかし実際には株価に応じて右往左往してしまうケースが後を絶ちません。証拠金取引などを行っている場合、意志に反して売らざるを得ないこともあります。

でも本当に長期投資をするつもりなら、株価の下落はむしろ大歓迎。その企業への投資を増やし、より大きなオーナーシップを得るチャンスになります。

ウォーレン・バフェットは、将来株式を買う人が株価の上昇を喜ぶのは、「これから何千マイルも走るドライバーが、ガソリン価格の上昇を見て、『昨日満タンに入れておいてよかった』と喜ぶようなものだ」と行っています。

引用:投資家の思考法

これからさらに投資しよう、長期で持ち続けようと考えているなら、株価の上昇はむしろ残念な出来事だということです。理論的にはそうですけど、実際に投資していてそう考えるのは簡単ではありません…

より重要なことは、株価そのものを予測しようという努力は無駄だということです。「相場が下落したら買おう」と考えていても、実際に下がるかどうかはわかりませんし、いざ下がったとしたら「もっと下がるかもしれない…」と考えてしまい結局買うことができません。

であれば、最初から企業の本質的な価値にだけ注意を払い、株価を無視する、運良く下落してくれたら喜んで買うくらいに考えておいた方がいいということです。

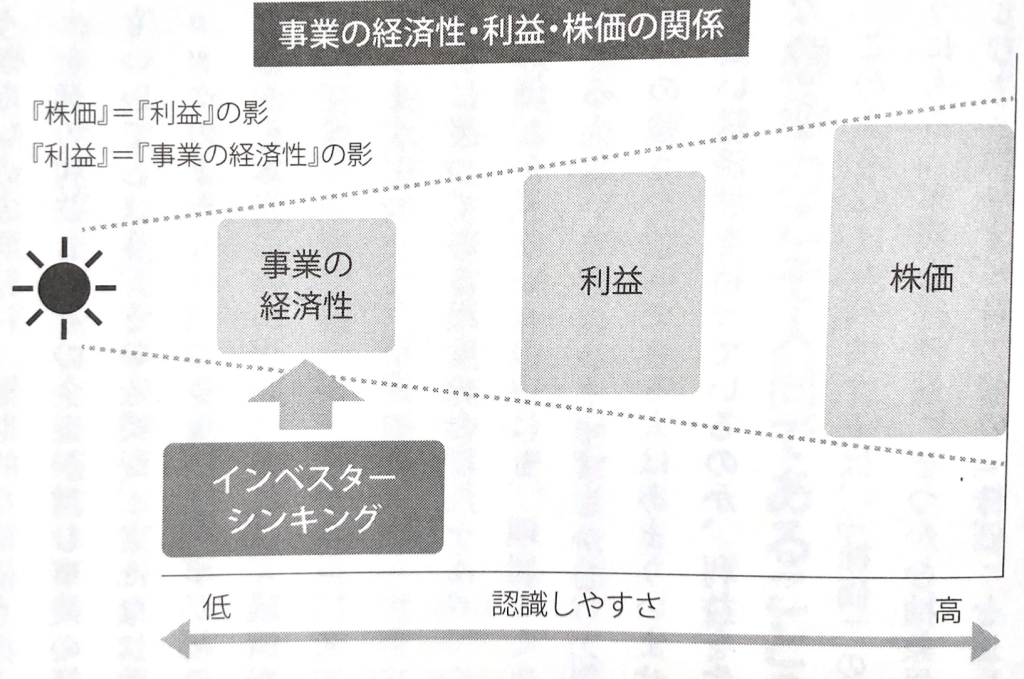

株価はではなく事業の経済性を見抜く

長期投資家が株価に注目する必要がないのは、それが予測できないからという事実に加えて、本質ではないからでもあります。本書では「株価は利益の影、利益はビジネスの影」という言葉で、その関係性を表現しています。

画像:投資家の思考法-株価は利益の影、利益はビジネスの影

この画像にあるように、株価は利益の影であり、利益は事業の経済性、つまりビジネスそのものの影です。影なので当然大きくぶれますし、実態と乖離することもあるでしょう。光の当たり方がよければ(相場がよかったり、ブームが起これば)、実態以上に大きな影が生まれたり、必要以上に濃い影が生まれたりするでしょう。

利益も同様に、影なのでブレることがあります。コロナショックのように世界経済が混乱に陥った時は、利益を減らしてしまうかもしれません。特定の業界が注目を集めブームによって需要が増え、利益が大幅に成長するということもあるでしょう。

でも最終的に、ビジネスそのものが強くないとブームが去った時には利益も去ります。大きくなった株価の影はその前に去っているでしょう。一方、事業の経済性が強い場合、一時的に利益や株価が上下しても、経済が正常化した時にはちゃんとした影を作ってくれます。危機で利益や株価が下がる時には、実態が弱い企業ほど早く消えていくので、むしろチャンスと言えるかもしれませんね。

株価しか見ない人の中にも、理屈として「株価は利益の影」というところまでわかっている人はいると思います。しかし、「利益が事業の経済性の影」だと意識して、ビジネスの強さを説明できる人はあまりいません。けれども一番重視すべき点は、その事業が高い経済性を持っているのか、利益を生み出す源泉がどこにあるのか、特定することなのです。

このようにインベスターは、「株価」の向こうにある「企業利益」、さらにはその向こうにある「事業の経済性」をつかむ抽象思考力を持ち、長期的なプラスサムゲームを楽しむ生き物です。

引用:投資家の思考法

長期的なプラスサムゲームを楽しむっていうのがいいですね。短期的な株価の上下を予測して稼ぐのは典型的なゼロサム、マイナスサムゲームです。

時間を味方につける

長期投資家が「時間を味方につける」と言った場合、当然「複利」を指しています。実際、S&P500の過去のリターンから複利効果の大きさを実感している人は多いと思います。

ただし奥野一成氏は「株式には複利効果がある」ではなく「強い企業の株式には複利効果がある」と考えるべきだといいます。

強い企業はより多くの利益を生み、企業価値を高めることで株価も上昇していきます。そして強い企業はその膨大な利益によってさらに大きな付加価値を生み出し、競合を取り込み、シェアを伸ばし、利益を増やしていきます。つまり、強い企業の企業価値は複利的に伸びていく、当然その影である株価も、複利的に伸びていくということなのです。

株式の複利といえば配当の再投資だと考えてしまいがちですが、これは勘違いです。企業が利益の一部を配当として支払うのは、他に投資することができなかったからであり、むしろ複利効果を低減させてしまいます。事業投資の機会が大量にあれば配当など出さず、事業を複利成長させることに使うはずだからです。なので、真に複利効果がある企業の多くは配当を出していないと奥野一成氏は言います。

強い企業に投資をすることで企業価値の複利的増大、その結果としての複利的な株価上昇を楽しみたいインベスターは、目先の配当など求めないのです。株主に配当している暇があるのなら、もっと企業価値を増大できるような事業投資の機会を経営者には見つけてきてもらいたいものです。

保有企業の強さと成長に確信を持って長期投資している投資家が、その企業に配当を求めることはアクセルとブレーキを同時に踏んでいるようなものなのです、

もちろん、事業の経済性に乏しいダメな会社に投資しているのなら、その企業が上げてきた利益を配当せよ、ということは論理的に正しいです。むしろ全額配当してもらいたいくらいです。しかし、そもそもそんな企業に投資していると、目先の配当は取れたとしても企業価値そのものが時間と共に毀損していくので、株価も上がっていくことはないでしょう。

引用:投資家の思考法

僕のような配当投資家には厳しい言葉ですが、納得はできます。僕は自分自身に投資するよりその企業に投資した方がより大きな価値を生み出してくれると考えるから、株を買うわけです。であれば、配当という形でこっちに戻すのではなく、より大きな価値を生み出すために使ってくれた方がいいのは確か。まあ配当投資の最大のメリットは、気持ちが楽ってところだと思います。株価の下落を気にせず長期投資するとなると、僕みたいな凡人には配当くらいないと気持ちが持ちません。笑

利益確定は存在しない

株式投資のゴールは、いい企業を見つけて株価上昇の恩恵を受け、利益を確定する、と思いますよね?しかし奥野一成氏は「利益確定は論理的に間違っている、必要ないだけでなくナンセンス」だと言います。それどころか、個人投資家の最大の強みは「利益を確定しなくてもいいこと」だと言います。

奥野一成氏は利益確定について「PL(損益計算書)的な発想」だといいます。企業分析に詳しい方なら、PLは事実のごく一部しか表しておらず、BS(貸借対照表)やキャッシュフロー計算書に注目すべきということを知っていると思います。

利益を確定させた時、確かにPLには利益が計上されます。でも、BSを見ると資産が現金にダウングレードしたことになりますよね。これはファイナンス的にはよくないことなんです。資本を産み続ける資産を、ただの現金に変えてしまう。そう考えると確かにナンセンスかもしれませんね。

株式を売却するという決断は、現金に投資するという決断です。その売却判断は、あなたのポートフォリオの中の株式比率を下げて、現金比率を引き上げるために行われるべきものであって、利益を確定するためにするべきものではありません。含み益があろうと含み損になっていようと、現金比率を上げたければ売却すればいいのです。

<中略>

あなたのお小遣いを捻出するためであれば「PL的発想」は必要かもしれませんが、あなたの資産形成にとって必要なものは「BS的発想」です。「PL的発想」はあなたが本来行わなけれならない資産形成上の意思決定を歪めてしまいます。

引用:投資家の思考法

「株式を売却するという決断は、現金に投資するという決断」という言葉は秀逸ですね。確かに、そもそも現金で持っていても価値を増やさないから株に投資しているわけです。であれば、わざわざ現金に戻す必要はありません。その企業が複利的に成長し続ける限り、持ち続けた方がいいのは当然です。

株を売却する時は単純に現金が必要になった時、資産ポートフォリオのバランスを整える時、より良い投資先に資金を切り替えるため一時的に現金に戻す時、そのいずれかであって、決して「利益を確定する」ために行うものではないんです。

そう考えると、この観点からも配当は微妙だということがわかります。配当は企業が生み出した利益の一部から支払われるので、必ずその企業の長期的な成長を阻害します。本来、その企業が事業投資によって得られたであろう成長を現金として受け取るという意味では、強制的な利益確定ということができます。

配当は、企業の利益の一部を切りとって配られます。そのため、配当を受け取るたびに、その後の株主持分の価値は下がります。ですから、配当確定日に、株価がその分だけ下がることを「配当落ち」というのです。いわば配当は、タコが自分の足を食べている「タコ足食い」のようなものですが、この構造を理解していない人が意外と多いのです。

<中略>

本当に素晴らしい経済性を有し、事業投資機会が潤沢な企業、例えばアマゾンなどは配当など行いません。企業価値の複利的増大を殺してしまうからです。ですから投資家も目先の配当に気を取られることには気をつけましょう。

引用:投資家の思考法

言われれば言われるほどその通り…配当投資家としては胸が痛いです笑。僕は受け取った配当をそのまま再投資していますが、再投資するつもりならわざわざ配当なんてもらわなくていいですよね。だって配当には税金がかかりますから、そのまま投資先の企業が成長のために再投資してくれた方が得です。論理的に考えるなら、配当には気分を楽にしてくれる以上の働きはないのかもしれません…

トヨタ・テスラ・フェラーリ、どれに投資する?

マインドセットが理解できたところで、実践編です。トヨタとフェラーリとテスラ、あなたならどこに投資しますか?

どれも車を作っているという点では同じですが、最近の株価や印象は大きく違いますよね。奥野一成氏はこの3社をどう分析するのでしょうか?

トヨタの説明は不要でしょう。世界でもかなりのシェアを誇り、日本を代表する企業です。テスラはイーロン・マスクが率いる電気自動車メーカー。EV販売台数ではトップクラスのシェアを握っています。時価総額ではトヨタを抜いて自動車業界で1位になりました。

そしてフェラーリですが、こちらも言わずと知れた高級自動車メーカーです。限定生産で3000万円以上のスポーツカーを販売しています。

まずトヨタですが、言うまでもなく車を作っています。国ごとにローカライズした無数の車種があり、軽自動車から高級車のレクサスまで幅広いラインナップがあります。

このラインナップの多さ、価格帯から、トヨタは「移動の手段」として車を作っていることがわかりますね。なので燃費の良さや故障の少なさ、乗り心地などが価値になります。

一方、フェラーリも車を作っていますが、「移動の手段」という感じではありません。移動の手段として買うにしてはあまりにも高価です。フェラーリはブランドという付加価値を付け「フェラーリを持っている自分というライフスタイル」を売っていると言えます。

では、テスラはどうかというと、こちらも単なる移動の手段ではないでしょう。移動の手段という要点だけで言えば、トヨタのガソリン車の方が価格・品質・利便性の点で優れています。

しかしテスラの自動車はソフトウェアがアップデートされ、購入後も品質が改善するという特徴を持っています。完成形を購入して使うという従来の自動車とは違い、買った後もソフトウェアの改善により魅力が増していくのです。

つまり、テスラは今は車を作っているが、将来的には車以外のものを作っていてもおかしくない企業、今は車を作っているけど本質的には”未来的ななにか”を作っていると考えることができます。

ここまで考えた上で、次にどうすべきでしょうか。奥野一成氏はこうした各企業の特徴を把握した上で、事業の経済性を見極るために次の3つの視点から考えようといいます。

俯瞰的に見る

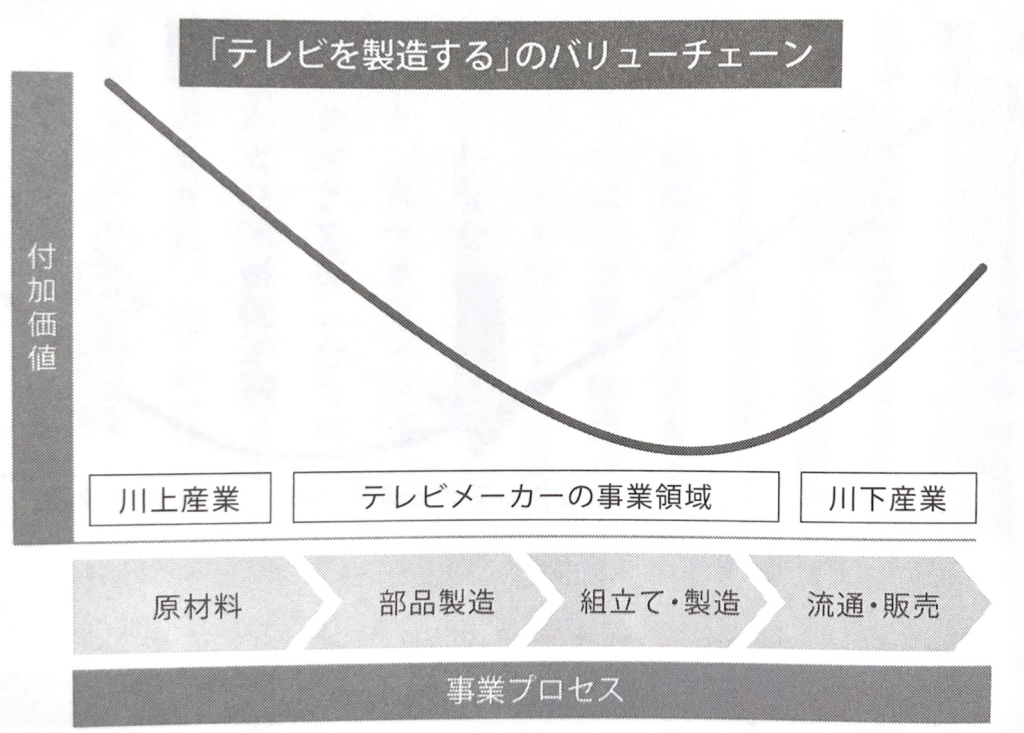

まずは産業全体の構造を俯瞰的に見ましょう。産業構造を把握するフレームワークの一つに「産業バリューチェーン」というものがあります。

画像:投資家の思考法-産業バリューチェーンにおける利益

こちらは「テレビを製造する」という産業におけるバリューチェーンの例です。それぞれどのプロセスにいるかで付加価値の付け方が大きく変わってきます。また、一般的には川上と川下で付加価値が高く、川中は低くなる傾向にあります。

「テレビを製造する」時の川上の一つに原材料があります。原材料は当然、大体できないものが多いので付加価値が高くなります。

レアメタルなどと呼ばれる希少金属は、経済戦争の武器になるくらいの付加価値がありますよね。

そして原材料から部品を作り、組み立てる段階ではあまり付加価値が生まれません。相当特別な技術の場合は別ですが、基本的にはどこがやっても同じように完成する工程だからです。

川下の流通販売は小売店や各ブランドが担い、また付加価値が大きくなります。似たような製品でも売り方、ブランドによって全く違う値段がつくように、川下も付加価値を高めやすい領域です。

乱暴に言ってしまえば、この段階で投資するなら川上か川下の企業を選んだ方が良さそう、ということが言えそうですよね。企業を分析する時にも、その企業の強みがどこにあるのか考えることができます。例えば、テスラは半導体など川上の工程を自社設計しているので、2021年ごろの半導体不足の影響を受けませんでした。またテスラはディーラーを通さず自社販売をしているので、川下の工程でもユニークな強みを持っていると言えそうです。フェラーリも川下の販売方法で圧倒的な強みを持っていますね。

この考え方は他の産業でも使うことができます。例えば「テレビを楽しむ」という産業のバリューチェーンの川上にいるのはコンテンツを作っている企業です。そして川中にはそのコンテンツを流通させたり、コンテンツを見るためのデバイスを作る企業、川下にはコンテンツを見るためのプラットフォーム企業などがあります。

この例だと川中に付加価値が低く、川上と川下に高い付加価値があるイメージができると思います。

ディズニーは川上で優れたコンテンツを生み出しています。ネットフリックスは川下でコンテンツを楽しむプラットフォームを提供しています。そして川中には、コンテンツを流通させるためのネット回線やデバイスがあります。ネット回線はなんでもいいですし、デバイスもテレビ、パソコン、スマートフォン、タブレット、、別になんでもいいですよね。

この「なんでもいい」というのが付加価値の弱さです。コンテンツとコンテンツを楽しむプラットフォームは重要ですが、今時テレビのブランドにこだわる人は少ないですよね。「テレビを見ている」ではなく、「ネットフリックスを見ている」という人が多いと思います。ネットフリックスをテレビで見ていたとしても「テレビを見ている」とは言わない。その理由は、顧客が意識する付加価値が川上と川下に偏っているからです。

奥野一成氏はディズニーについて「産業バリューチェーンにおいて最も付加価値の高い最上流にポジションを持つ優良コンテンツを抑えている企業」だと言います。実際、最も付加価値の高い最上流を持つディズニーが、川下の動画配信プラットフォームに参入したら、数年の間に先行していたネットフリックスの会員数を追い抜いてしまいました。最も付加価値の高い川上を抑えていたからこその成果だということです。

動態的に見る

産業構造を俯瞰的に見ましたが、産業構造は動態的に変化することがあります。これまで川上だったものが川下になったり、川上から川下までの範囲が変わったりといった変化です。これは主に技術革新によって発生しますが、この変化を捉えるために時代を超えた視点を持ちましょう。

例えば、「iPhoneは何がすごいのか?」について、どんなことが考えられるでしょうか?技術力がすごい、画素数がすごい、キーボードを無くしたことがすごい、アプリがすごい…いろいろ言えますが、それらは枝葉です。奥野一成氏はiPhoneによって産業構造そのものが変わったと言います。

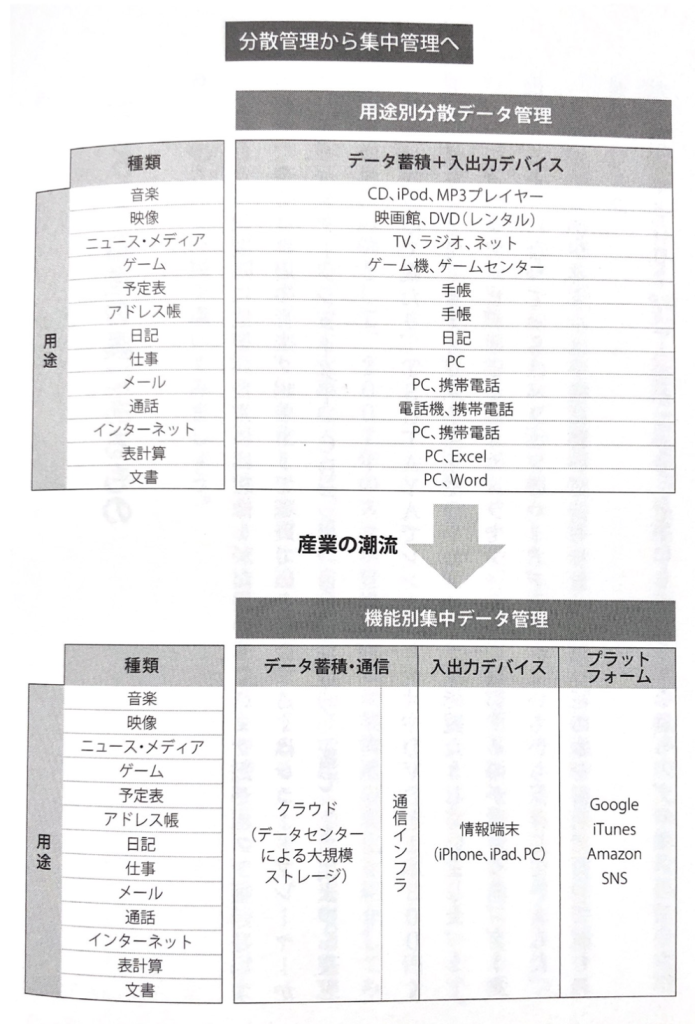

画像:投資家の思考法-iPhoneが変えた産業構造

こちらはiPhoneが登場する以前と以降の産業構造です。以前、音楽を聴くならCDやiPodなどの音楽プレイヤーを使っていました。映画を見るなら映画館に行ったり、テレビで見たりしていました。つまり、それぞれの用途ごとに用途にあったデバイスやデータが存在していました。

しかしこうしたそれぞれの用途はiPhone一つで完結しています。iPhoneで音楽を聴いて、映画を観て、ニュースを見て、ゲームをして、、、というのは当たり前ですよね。つまり、iPhoneという一つのデバイスで何かを行うための、データ蓄積・通信を行うサービス、利用するためのプラットフォームが登場してきたのです。

確かにこれは産業バリューチェーンを根本から大きく変えていますよね。音楽を届けようと思ったら、データやサービスを用意して、デバイスを作って、販売して、と一貫して行っていたのが、今ではiPhoneで使えるアプリ一つ作れば完了です。

iPhoneの登場によって関連する業界の産業バリューチェーンは大きく変化しました。従来のバリューチェーンであれば「川上である音楽コンテンツを作っている企業が一番付加価値がある」や「川下の音楽プレイヤーを提供しているところが強い」と考えることができますが、今や違います。

音楽プレイヤーを作ってもあまり意味はありませんし、音楽コンテンツはクラウドで保管されています。なので、川下は音楽プレイヤーではなくアプリ・プラットフォームで、川上はクラウドデータなんです。

EVメーカーの中には製造をほとんど外注して、ソフトウェアだけ作っているところもありますし、組み立てるだけのEV車製造キットみたいなものを販売する企業もあります。EVの登場で自動車の産業構造は大きく変わったと言えそうですね。

技術革新によって産業構造が大きく変化することがあります。その変化にいち早く気づき、自らを変革できた企業が成功を収めることができます。インベスターは過去に学び、変化の目をできるだけ早く見つけなくてはいけないのです。

引用:投資家の思考法

斜めから見る

その企業の本質的な価値、経済性を見極めるためには、その企業を直視するだけでなく、さまざまな分野同士の比較を通じて類似・類推を意識する必要があります。全く違う業界の企業であっても、素晴らしい事業には共通する要素があったりするのです。逆に、同じに見えるのに実は全く違うという場合もあります。

奥野一成氏は香料メーカーのジボダン、醤油メーカーのキッコーマン、動物の医薬品企業のゾエティス、これらは全く違うように見えて実は同じだと言います。

香水の場合、購買動機の8割は香りに由来します。食品や日用品でも5割ほどが香りに由来すると言われています。しかし、原価に占める香料の割合は0.5%程度と言われています。つまり、香料は価格の割に購買動機に寄与する割合が非常に高いということができます。

原価の0.5%程度の香料が、購買動機の5割を占める。であればメーカーは安い香料を使うよりは多少高くても信頼できる香料を使おうとしますよね。安い香料を使っても結局、原価に占める割合は0.3%くらいです。そんな誤差程度の原価をケチって購買動機の5割を失っては割にあいません。奥野一成氏はこうした性質を「価値とコストの非対称性」と呼んでいます。香料メーカー大手のジボダンが例え値段を倍にしても、価値に対するコストが非常に安いので多くの顧客が使い続けるでしょう。

一方、醤油メーカーのキッコーマン。醤油も香料と同じ働きがあります。料理の原価で醤油が占める割合はごくわずかですが、味の印象を大きく左右します。せっかくいい魚を仕入れても、醤油がダメなら話になりません。いい魚を仕入れるなら、できるだけいい醤油を使いたいでしょう。どんなにいい醤油でも、魚に対して占めるコストはごくわずかなので、ほとんど値段を気にしないレベルだと思います。

動物の医薬品のゾエティスも同様です。畜産農家が家畜を出荷するまでに光熱費や餌代などさまざまなコストがかかります。そのうち、家畜にかかる医薬品コストは3〜5%ほどなのだそうです。

畜産農家はこの3〜5%をケチりたいと思うでしょうか?もし質の低い医薬品を使って家畜が病気にかかれば、自分達の大切な商品の価値がゼロになってしまいます。

つまりゾエティスが質の高い医薬品を提供しているなら、多少値上げしても提供する価値に対してコストが安すぎるのでケチる意味がないということです。香料メーカーのジボダン、醤油メーカーのキッコーマン、動物の医薬品企業のゾエティス。全く違う業界ですが「価値とコストの非対称性」によって高い経済性を持っているという点で共通しています。

他にも本書では「レーザー&ブレードモデル」と呼ばれるものも紹介しています。

「レーザー&ブレードモデル」とは、現在はP&Gの商品である剃刀「ジレット」が生み出したとされるモデルです。ジレットの剃刀は、本体と消耗品の刃に分かれています。消費者は本体を購入し、定期的に刃を買い換えます。本体は非常に安く売られているので、消費者はジレットを選び、ジレットは本体で利益がでなくても継続的に買い換えられる刃で利益を上げます。

世の中には、スイッチングコストで永続的に利益を生むビジネスモデルがたくさんあります。

<中略>

機械・器具などの製品は安く販売して利用者を増やし、その製品に付随する消耗品や保守サービスなどで収益を上げるビジネスモデルです。消耗品の内容にもよりますが、本体製品が使用される期間中に利用者が消耗品に対して支払う金額の合計は、本体価格の5〜10倍に及ぶと言われています。要するに、顧客の製品購入コストは下げても、スイッチングコストを払い続けてもらえればよいのです。

引用:投資家の思考法

例えばコピー機などを扱うキャノンは、コピー機をリース・販売してカートリッジで稼ぐビジネスモデルです。これはわかりやすい「レーザー&ブレードモデル」ですが、キャノンの収益性はイマイチです。

奥野一成氏は、ここにもう一つの要因が加わると強烈な経済性を生み出すと言います。それが、サードパーティーが登場しない業界であることです。キャノンは素晴らしい製品を作っていますが、似たようなものを新興国企業がより安い価格で提供しています。一方、サードパーティーが誕生しない業界であれば、その心配はありません。

日本企業が苦しい理由はここにありますよね。素晴らしいものを作っていたけれど、コストで勝る新興国企業に似た商品を作られてしまう…これは定めのような気がしますが、サードパーティーが出てこない業界なんてあるんでしょうか?

その一つが「命」に関わる業界です。

シスメックスというヘルスケア企業は、健康診断などに使われる検査装置や試薬を作っています。当然ですが、シスメックスの検査装置を使えば、ほとんどの場合シスメックス製の試薬を使うので「レーザー&ブレードモデル」と言えます。でも、同じ試薬を他の企業が作ることもできます。でも、他の企業が作った試薬を使って誤作動を起こしたり、検査精度が下がったりしたらどうでしょうか?高価な検査装置が壊れたり、顧客の命に関わるミスが発生したりします。多少安いくらいで、別の試薬を使うことはほとんど考えられません。

大事なことは、業種、セクター、国などの固定観念を捨てて、財・サービスの本質を需要サイド(利用者・消費者)から掘り下げるということです。企業やビジネスを分析しようとするとき、ややもすれば、自動車、化学、食品…というように、産業別に分けることを入り口に設定してしまいがちです。これは供給サイドから見た分類にすぎません。

<中略>

顧客が本当に欲しているものはなんなのかを、需要サイドからゼロベースで考えることで、立体的・空間的に捉えられるようになります。

トヨタの競合は、自動車メーカーであるフォルクスワーゲンや日産だけでなく、自動車の所有から利用へのシフトの潮流を収益化するウーバーやパーク24かもしれませんし、人の移動頻度が下がるという意味ではZoomかもしれません。そのような発想を持つことが、インベスターシンキングの第一歩なのです。

引用:投資家の思考法

ここまでを踏まえて、トヨタとテスラ、フェラーリのどれに投資するかを考えると、また違った角度から考えられそうですね。トヨタとテスラ、フェラーリはどれも車を作っていますが「似ているようで全く違う」ビジネスモデルを持っています。ちなみに奥野一成氏は「自分ならフェラーリに投資する」という結論ですが、その理由を簡単に紹介します。詳しい理由や思考プロセスは本書をご覧ください。

- トヨタ:唯一「車を作る会社」と言える。長期潮流という点でエンジン車は厳しく、近年の車の生産台数、需要台数はほとんど増えていない。トヨタが成長するには、増えないパイの取り合いを巡って競合と争うしかない。

- テスラ:EVでは大きなシェアを握っているが、そもそもEVは参入障壁が低く、中国の新興EVメーカーも数多く台頭してきている。EVという市場は大きくなるだろうが、参入障壁が低い市場では、市場が大きくなるからと言ってテスラの利益が増えるとは限らない。

- フェラーリ:世界中で10億円以上の資産を持つ富裕層は増加し続けており、フェラーリオーナーもどんどん増えている。車を売っているわけではなく、ライフスタイルを売っているのでEV化の波はあまり関係ない。また高級自動車の中でもフェラーリは飛び抜けて価格が高く、どの地域、どんな経済状況においても販売が増加しており、納車まで1年待ちが常態化するほど圧倒的な競争優位性を築いている。

なるほど。トヨタは限られたパイの奪い合いで厳しい。テスラは参入障壁が低いから競合に負ける可能性がある。しかしフェラーリは顧客層の増加という長期潮流に乗りながら、ほとんど競合が存在しない。長期で投資するならフェラーリだ、というわけですね。実際本書では業績の比較などもして詳しく解説されています。

投資家の思考法で人生をデザインしよう!

ということで今回は奥野一成氏の「投資家の思考法」を紹介しました。

本書の後半では、具体的な企業分析・財務分析の方法も、本書の大トロ部分である”ジブンポートフォリオ”などが紹介されています。奥野一成氏の言葉で受け取った方がいいと思ったので省きましたが、ぜひ本書を手に取ってみてください。

本書の大トロ部分”ジブンポートフォリオ”はインベスターシンキングを土台に、自分自身の価値と金融資産の価値、その両方を高め、相乗効果によって好循環を起こすことを目指したものです。いくら金融資産があっても、人的資本がなければ人生は空しいですし、逆だと自分が働けなくなった瞬間、お金に苦労するはめになります。よく言われることですが、若いうちは自分自身の価値を高めることに投資した方がいいでしょう。このバランスをとりながら相乗効果を生み、自立した人間として生きることが”ジブンポートフォリオ”のゴールです。

ちなみに本書では最近話題の「FIRE」について、金融資産に偏った、お金に依存した生き方と疑問を呈しています。僕自身、FIREはできたらいいなと思いますし、数字面だけで見るとFIREに着実に近づいていますが、同意です。結局、FIREした人のほとんどは自分自身の価値も高めていろいろな活動をされていますよね。

最後に、お金の価値、投資することの意味についてよくわかる一文を引用して終わりたいと思います。

企業が生み出す利益とは「顧客にとっての課題を発見し、その課題を解決することで得られる対価」です。大きな利益を上げる企業は、顧客の課題を解決し続けることのできる偉大な企業なのです。企業が利益を上げることで、結果として社会も良くなっているのです。これが、資本主義の原理です。

引用:投資家の思考法

冒頭でも言いましたが、僕たちがお金を集めるためにできることは2つ。自己投資によって自分の課題解決能力を高めるか、高い課題解決能力を持った企業のオーナーになるかです。そして集まったお金とは、解決した課題の総量、社会から届いた「ありがとう」の総量です。この意識さえあれば、自己投資も株式投資も、お金との付き合い方も、そんなに難しいものではないのかもしれませんね。

この記事を書いた人

- かれこれ5年以上、変えることなく維持しているマッシュヘア。

座右の銘は倦むことなかれ。

最新の投稿

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする

自己啓発2024-01-07【The Long Game】長期戦略に基づき、いま最も意味のあることをする 資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解

資産形成2024-01-07賃貸vs購入論争はデータで決着!?持ち家が正解 資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資

資産形成2024-01-06「株式だけ」はハイリスク?誰も教えてくれない不動産投資 実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

実用書2023-12-18【Art Thinking】アート思考のど真ん中にある1冊

コメント